在两轮电动车市场,雅迪控股长久以来稳坐头把交椅,然而,2024年的业绩报告却揭示了该公司面临的严峻挑战。随着新国标的实施,雅迪控股的业绩出现了大幅度下滑,其市场地位也受到了前所未有的冲击。

数据显示,雅迪控股2024年全年收入为282.4亿元,与前一年相比下降了18.8%。更令人瞩目的是,其归母净利润同比减少了约51.8%,仅为12.7亿元。同时,公司的毛利率也从约16.9%下滑至约15.2%。这一系列数字背后,是雅迪控股在单车利润、售价等核心指标上的全面溃败。

与竞争对手相比,雅迪控股的单车盈利能力显得尤为逊色。2024年,雅迪的两轮车业务每辆车仅赚98元,而相比之下,爱玛科技的单车净利约为200元,九号公司的单车售价更是雅迪的两倍有余。雅迪的单车毛利也大幅下滑,从2023年的319元降至288元,净利则从160元骤降至98元。

在售价方面,雅迪控股的电动自行车和电动踏板车均呈现出不同的趋势。电动自行车单价从1380元下滑至1347元,而电动踏板车单价则从1740元上涨至1804元。然而,这种价格调整并未带来销量的增长。相反,雅迪控股的电动自行车销量下降了250万辆,电动踏板车销量也下滑超过100万辆。整体来看,雅迪控股2024年的两轮车销量降至1302万辆,与上年的1652万辆相比,减少了350万辆。

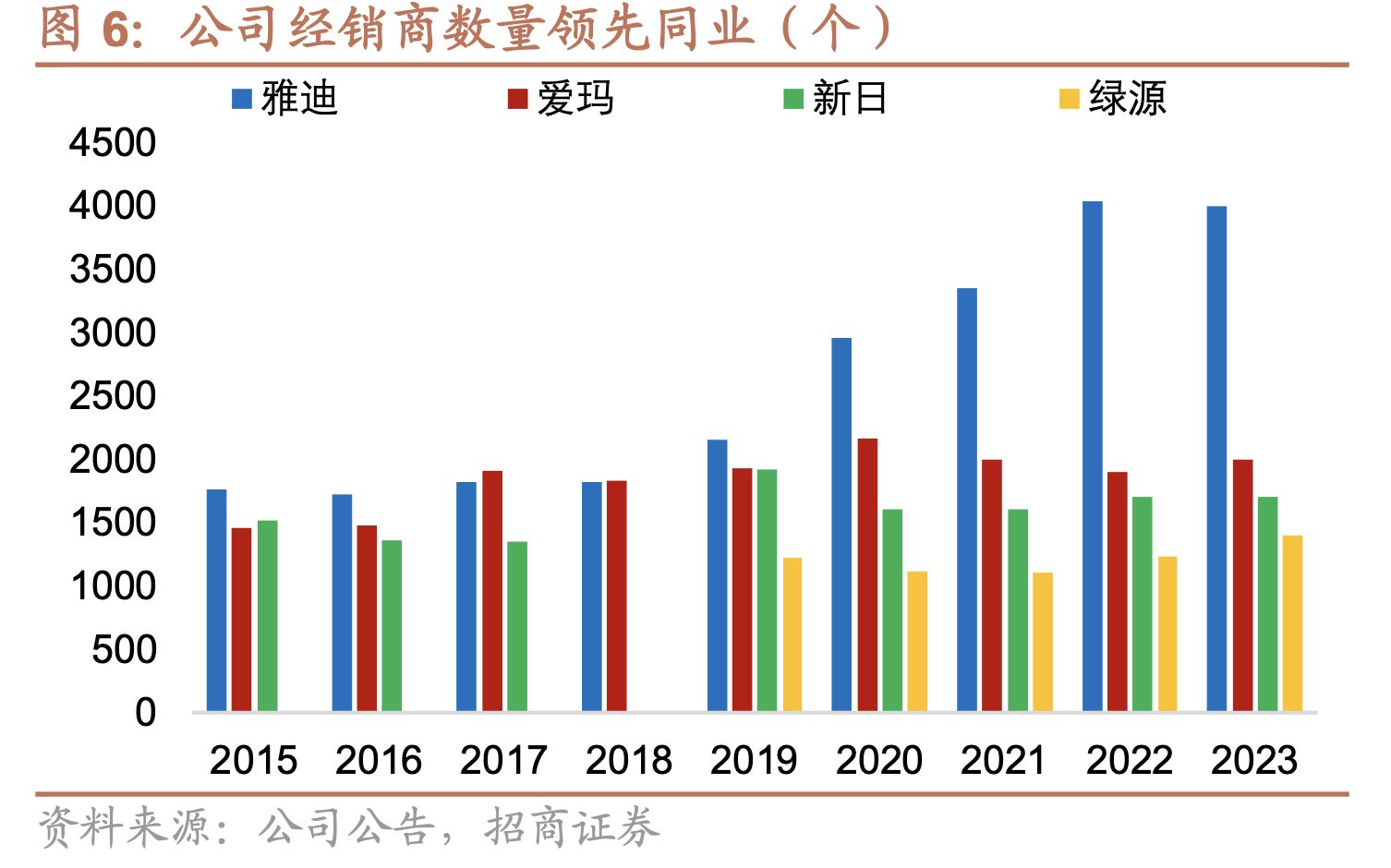

雅迪控股的渠道优势也在逐渐消失。曾几何时,该公司凭借庞大的渠道体系将门店铺进乡镇,在下沉市场取得了显著优势。然而,2024年的财报显示,雅迪控股的分销商数量净减少了约400家,销售点数量虽然与上年持平,但这也是公司上市以来首次没有增长的一年。与此同时,公司的存货开始积压,截至2024年末,存货同比增长33.9%至12.8亿元,存货周转天数也从2023年的15日增至17日。

市场消费趋势的变化也对雅迪控股造成了不小的冲击。过去,雅迪控股等传统品牌主导了中低端市场的出货量,但如今,消费者更倾向于购买智能化的中高端电动车。据数据显示,在快手本地生活成交的两轮电动车商品订单中,将近7成的电动车价格在3000元以上,近25%的电动车订单价格在4000元以上。这种消费偏好的升级,使得雅迪控股在中低端市场的优势不再明显。

面对新国标的挑战、渠道红利的消失以及消费趋势的升级,雅迪控股必须尽快调整战略,完成由中低端市场驱动向智能高端市场的转型。否则,其市场地位将进一步受到威胁。