我国新能源汽车产业,作为21世纪最具活力和潜力的战略新兴产业之一,已经跃居全球最大新能源汽车消费市场,并且持续展现出强劲的增长动力。本文将深入分析当前新能源汽车产业链中的重卡行业,探讨其发展趋势。

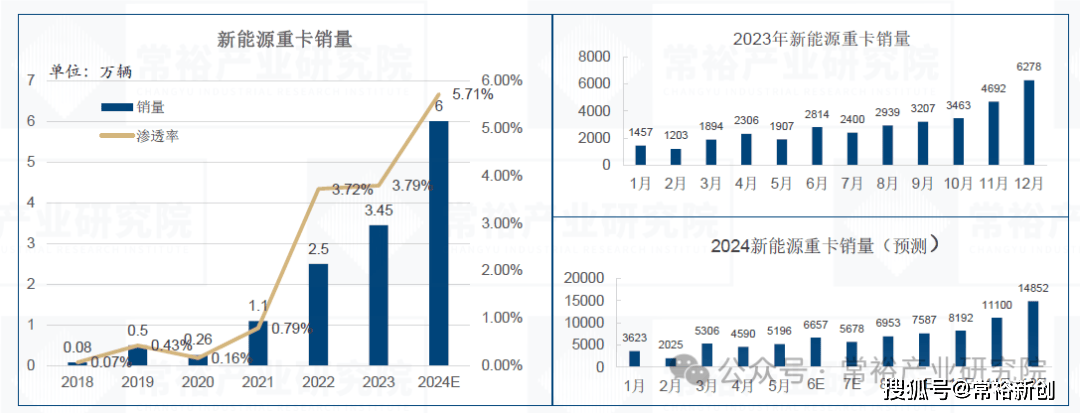

近年来,新能源重卡销量呈现显著增长态势。数据显示,从2018年至2022年,新能源重卡销量大幅攀升,并在2023年实现了36,037辆的销售业绩,增长率高达42.28%,市场渗透率达到3.8%。若以每辆50万元的价格计算,2023年新能源重卡市场规模约为175亿元。

根据预测,到2030年,若重卡存量达到100万辆,且新能源重卡渗透率提升至45%,那么新能源重卡销量有望达到45万辆。考虑到未来价格可能下降,若按每辆40万元计算,预计2030年中国新能源重卡市场规模将达到1800亿元。

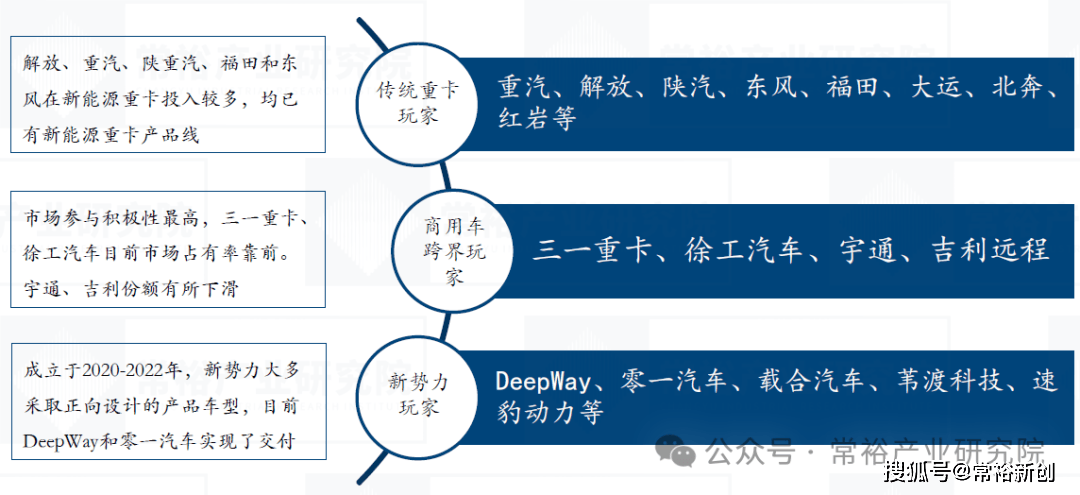

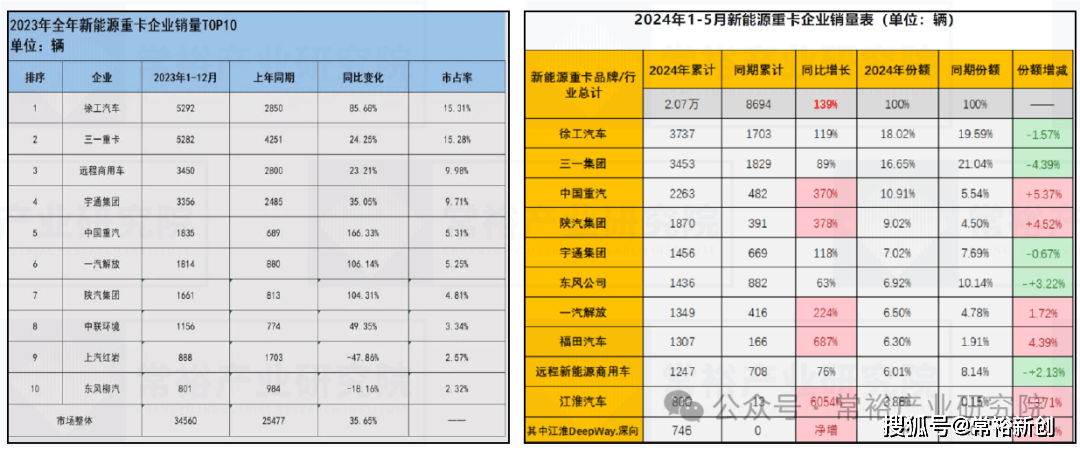

新能源重卡市场竞争格局目前呈现出多元化的态势。市场参与者主要分为三类:传统燃油重卡巨头、商用车跨界玩家以及新势力。在市场份额方面,2021年至2023年,电动重卡行业的CR5(前五名市场份额之和)分别为53%、58%和56%,显示出较高的行业集中度,但仍低于传统燃油重卡市场(CR5超过80%)。

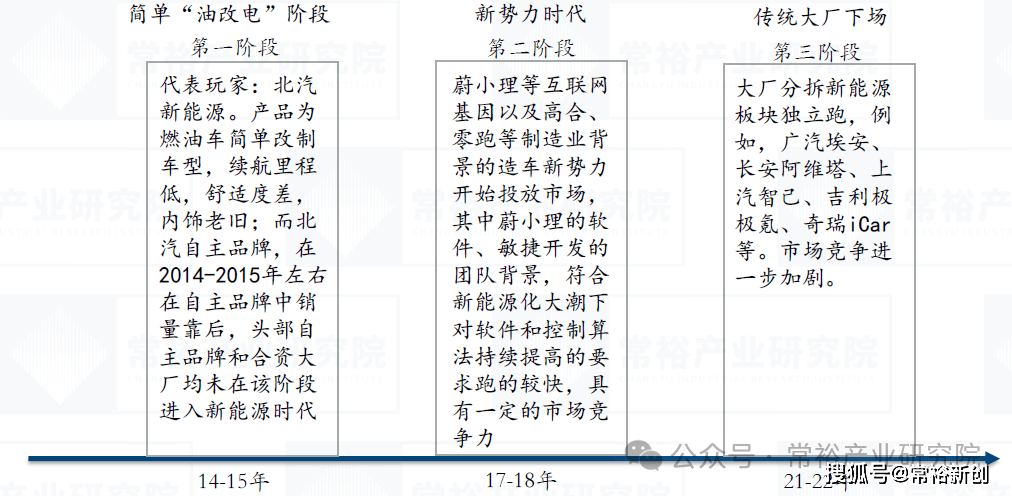

具体来看,跨界玩家如三一、徐工等,凭借灵活的体系和快速响应市场的优势,迅速推出“油改电”车型,并通过直销方式快速扩大销量,占据市场领先地位。然而,传统重卡企业转型步伐较慢,尽管一汽、解放等品牌销量靠前,但在新能源重卡市场的份额仍低于跨界玩家。这主要是由于电动重卡对传统重卡厂商而言是破坏性创新,面临组织架构和资源分配等巨大挑战。

新势力玩家则主打正向设计和智能驾驶,产品性能可靠性更高。例如,Deepway和零一汽车等,通过正向设计、重研正向电驱桥设计法、重智能、轻资产、轻生产的运营理念,商业化进程较快,已有重卡车辆交付。2024年1至5月,新势力领头羊DeepWay首次进入重卡销量前十名,完成销量746辆。

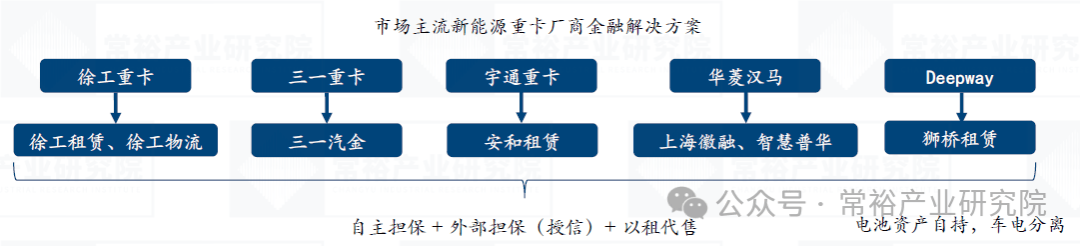

在产品对比方面,新势力正向设计车型在产品力上优于“油改电”车型。然而,在金融政策方面,新势力玩家相较于传统燃油重卡主机厂以及三一、徐工等玩家存在短板。新势力玩家目前暂未获得外部金融机构担保,金融解决方案的建设依赖于销售规模的进一步增长。

新能源重卡行业目前处于快速发展阶段,渗透率逐步提升。渗透率在5%以下时,通常表明行业处于蓝海阶段,产品尚未能提供给客户良好的体验。一旦渗透率跨过5%的门槛,产品基本打开消费场景,渗透率有望快速提升。新能源重卡当前渗透率接近2018至2020年新能源乘用车渗透率水平,正处于渗透率快速提升的拐点阶段。

展望未来,新能源重卡行业将呈现多元化竞争格局。传统主机厂中,解放和重汽拥有核心研发能力,预计将继续保持市场前列。跨界玩家中,宇通在电控方面积淀较深,未来有望在新能源重卡市场中突显优势。新势力玩家则凭借正向设计和智能驾驶等创新理念,快速进入市场,并展现出强劲的竞争力。