在2025年的初夏时节,小米集团正面临其创立以来最为严峻的挑战。这个曾经凭借“性价比”策略在全球消费电子市场所向披靡的品牌,如今却深陷重重困境。

自今年4月起,小米便遭遇了一系列风波。股价的大幅下跌、用户的维权浪潮、技术层面的争议,以及信任的逐渐崩塌,每一项都如利刃般刺痛着小米。然而,这似乎只是风暴的前奏。

回顾2024年,小米首款汽车SU7的上市无疑是个亮点。在短短9个月内,交付量便达到了13.5万辆,股价也随之从14.94港元飙升至59.45港元。资本市场和消费者一度将小米视为造车新势力中的一匹黑马。

然而,这一切美好在2025年3月29日戛然而止。一场发生在安徽铜陵的高速公路车祸,让小米汽车的“光环”瞬间黯淡。一辆SU7标准版在事故中导致3人死亡,尽管事故原因仍在调查中,但公众对于车辆是否存在“突然失控”、“车门锁死”等问题的质疑声四起,小米被推上了舆论的风口浪尖。

这场事故仿佛打开了“潘多拉的盒子”。5月初,SU7 Ultra又因为“碳纤维双风道前舱盖”陷入了虚假宣传的争议。车主在拆解后发现,这个标价4.2万元的选装件内部结构仅仅是装饰性设计,宣传中的“空气动力学优化”根本不存在。

鼓风机测试视频更是将这一争议推向高潮。视频中,盖在开孔处的纸巾纹丝不动,这彻底击碎了用户对小米技术实力的信任。超过300名车主发起了集体诉讼,要求退一赔三。而小米提出的“2万积分补偿”方案,则被讽刺为“用星巴克券打发保时捷用户”。

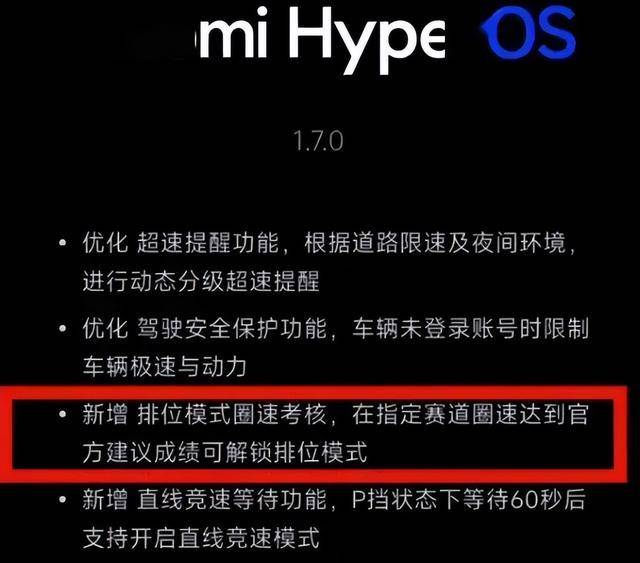

SU7的问题暴露了小米在造车领域的“经验不足”。随后,小米在智能汽车控制权上的激进尝试,又引发了更深层次的行业反思。5月1日,小米通过OTA更新为SU7 Ultra解锁1548匹马力设置了一道门槛:车主必须在官方赛道刷出指定圈速,才能完全释放车辆性能。这一“驾校式付费体验”遭到了用户的强烈吐槽。

传统车企通常通过硬件标定来限制车辆性能,而小米的做法则是将车辆控制权牢牢掌握在自己手中。用户花费真金白银购买的汽车,在软件定义下变成了“有条件的使用权”。车企可以随时以安全为名,重新划定性能边界。这种“技术驯化”背后,是互联网思维与汽车产业规律的激烈碰撞。

小米的“快速试错”策略在汽车行业中显得格格不入。当算法理性遭遇人性感知时,小米的困境便凸显出来。产品端的动荡迅速传导至资本市场。4月7日,小米股价单日暴跌20%,市值跌破万亿港元。这场震荡不仅受到国际贸易环境的影响,更与小米自身的多重隐患密切相关。

尽管2024年财报显示汽车业务年亏损62亿元,但小米仍选择逆势加码。然而,分析师指出,穿越造车“死亡谷”需要持续投入,而小米的现金流压力正在加剧。账上可动用现金仅337亿元,供应链端的电池采购成本优势也被蚕食。

雷军曾喊出“2025年30万辆销量目标”,如今看来却更像是一场豪赌。北京亦庄工厂三班倒极限月产能仅2万辆,年缺口达6万辆。武汉第三工厂因与东风汽车的产能分配权之争陷入僵局。未交付订单积压超10万辆,用户提车周期从3个月延长至半年,退单率攀升至18%。电池良品率不足60%、激光雷达供应商产能不足等问题,也让小米的供应链短板暴露无遗。

这场危机背后,是小米生态链逻辑在汽车行业的失灵。手机时代的“参数至上”思维,在造车领域却成了双刃剑。SU7 Ultra的“纽北调校底盘”、“4秒级加速”等实验室数据与实际体验差距显著。AIoT生态的互联优势也被品控问题所掩盖。更残酷的是,用户对“性价比”的宽容度在汽车领域急剧收缩,没有人愿意用安全来换取参数。

小米并非没有突围的机会。其参股赣锋锂业、入股激光雷达企业的“轻资产”供应链模式,以及6500万月活用户的粉丝经济基础,仍是其独特优势。但若不能重构“技术透明化+服务升级”的信任体系,这些优势终将难以转化为实际的竞争力。传统车企用百年时间验证了一个真理:汽车是容错率为零的产业。当互联网的“轻”遭遇制造业的“重”,小米的困境不仅是单一品牌的危机,更是所有跨界造车者的集体缩影。