新能源汽车保险领域正面临前所未有的挑战,即便是行业巨头也难以轻松盈利。海外新能源汽车资讯权威InsideEVs披露,特斯拉在2024年的保险业务赔付率高达103.3%,远超美国车险行业66.1%的平均水平,显示出特斯拉保险业务正深陷亏损泥潭。事实上,从2022年至2024年,特斯拉的保险业务已连续三年未能摆脱亏损阴影。

国内新能源汽车巨头比亚迪同样遭遇了保险业务的困境。根据其财报,2024年比亚迪保险业务收入为13.51亿元,但综合成本率高达308.8%,远高于行业平均水平,导致全年净亏损达到1.69亿元。这一数据反映出,新能源汽车保险业务在国内同样面临严峻挑战。

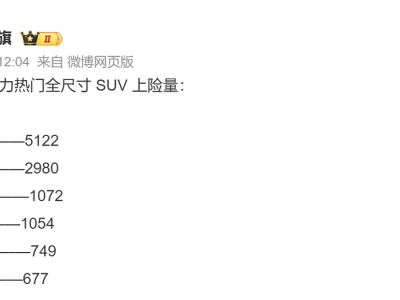

在燃油车时代,消费者维权事件多集中于品控不佳的品牌,而在新能源汽车时代,车企往往因车辆事故如车祸、自燃等成为众矢之的。面对这一现状,不少车企选择涉足车险领域,如特斯拉、奔驰、宝马等国际品牌,以及比亚迪、小鹏、蔚来、理想等国内品牌,甚至小米、华为也在保险领域有所布局。然而,他们很快发现,新能源汽车保险业务远比想象中复杂和艰难。

消费者和保险公司对于新能源汽车保险都颇有微词。中国精算师协会的数据显示,2024年中国新能源汽车保费总收入超过1400亿元,但综合成本率高达107%,其中137个车系赔付率超过100%,整个行业承保亏损达57亿元。由于保险公司的新能源业务长期亏损,保费水平居高不下,甚至出现了未出险车辆续保费用不降反增的情况。据精算师协会分析,新能源汽车的平均保费比燃油车高出63%。

新能源汽车保费高于燃油车的原因主要在于出险率高和维修成本高。据太平洋保险产险前总经理曾义透露,新能源汽车的出险率高达30%,远超燃油车的19%,平均赔付金额也比燃油车高出约600元。中再财险的统计数据也显示,无论是家用还是营运车辆,新能源汽车的出险率都明显高于燃油车。年轻驾驶者群体较多和新能源汽车动力较强是导致出险率高的主要原因。

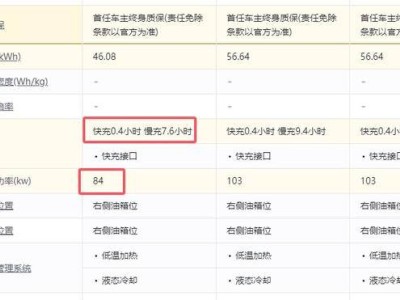

在维修成本方面,车企为了降低成本、提高竞争力,广泛采用了车身一体化压铸、车身电池一体化等技术。这些技术虽然有助于降低物料成本、提高车身强度和续航性能,但一旦发生事故,更换零部件的成本极高,且由于一体化压铸零部件被车企垄断,价格可能存在虚高现象。新能源汽车智能化竞争的加剧,使得高阶辅助驾驶、高性能车机等配置快速普及,进一步推高了维修成本。

面对新能源汽车保险业务的困境,降低保费成为当务之急。一方面,通过更先进的辅助驾驶技术降低事故频率;另一方面,减少一体化压铸和车身电池一体化技术的应用以降低维修成本。传统保险公司可以根据车型出险数据制定更合理的价格,但要从根本上解决问题还需车企出手。比亚迪、特斯拉等已进入保险领域的车企在这方面具备天然优势。

在智能化方面,车企正积极推进智驾技术的发展。鸿蒙智行、小鹏汽车等企业已宣布将在今年实现L3级自动驾驶落地。智驾技术的提升有望帮助新能源汽车规避更多可能的交通事故,从而降低出险率。特斯拉和比亚迪等车企也在探索优化产品设计,尝试通过零部件拆解结构降低维修成本。

同时,部分车企已开始推出针对智驾技术的保险产品,如小鹏的全场景不限次智驾险、阿维塔的智驾无忧服务等。这些创新产品的推出不仅为消费者提供了更多选择,也为保险公司和车企带来了新的发展机遇。未来,预计将有更多车企与保险公司合作,推出更多创新产品和服务,共同推动新能源汽车保险行业的健康发展。