近期,全球汽车产业正面临一场前所未有的供应链挑战,而这场挑战的焦点,竟是看似不起眼的稀土元素。随着中国对七种关键稀土元素的出口审批趋严,一系列连锁反应在全球范围内迅速蔓延,多家国际汽车巨头相继遭遇生产困境。

在资本市场,稀土板块异军突起,成为投资者眼中的香饽饽。中科磁业、北矿科技等个股连续涨停,北方稀土、银河磁体等多只稀土概念股也纷纷跟涨。稀土的价值,在这场风波中得到了前所未有的凸显。

6月6日,日本铃木汽车宣布,因来自中国的含稀土关键零部件短缺,其畅销车型“Swift”(雨燕)的生产线被迫暂停。这并非个例,此前美国福特汽车也已因稀土短缺而停产。稀土,这一被誉为“工业维生素”的战略资源,正以其独特的方式改变着全球汽车产业的格局。

欧洲汽车供应商协会(CLEPA)发布预警称,中国对稀土元素和磁体的出口限制已对欧洲汽车供应产业造成严重冲击,多条生产线和工厂因此关闭。随着库存的耗尽,预计未来几周影响将进一步扩大。美国“汽车与设备制造商协会”(MEMA)也发出警告,稀土和磁铁供应中断可能对美国汽车组件造成负面影响。

面对稀土短缺的困境,汽车制造商们开始寻求应对策略。一些车企考虑将部分汽车零部件生产转移至中国,以确保稀土供应。这一趋势若持续发展,将对全球汽车产业链格局产生深远影响,中国在全球汽车供应链中的地位或将进一步提升。

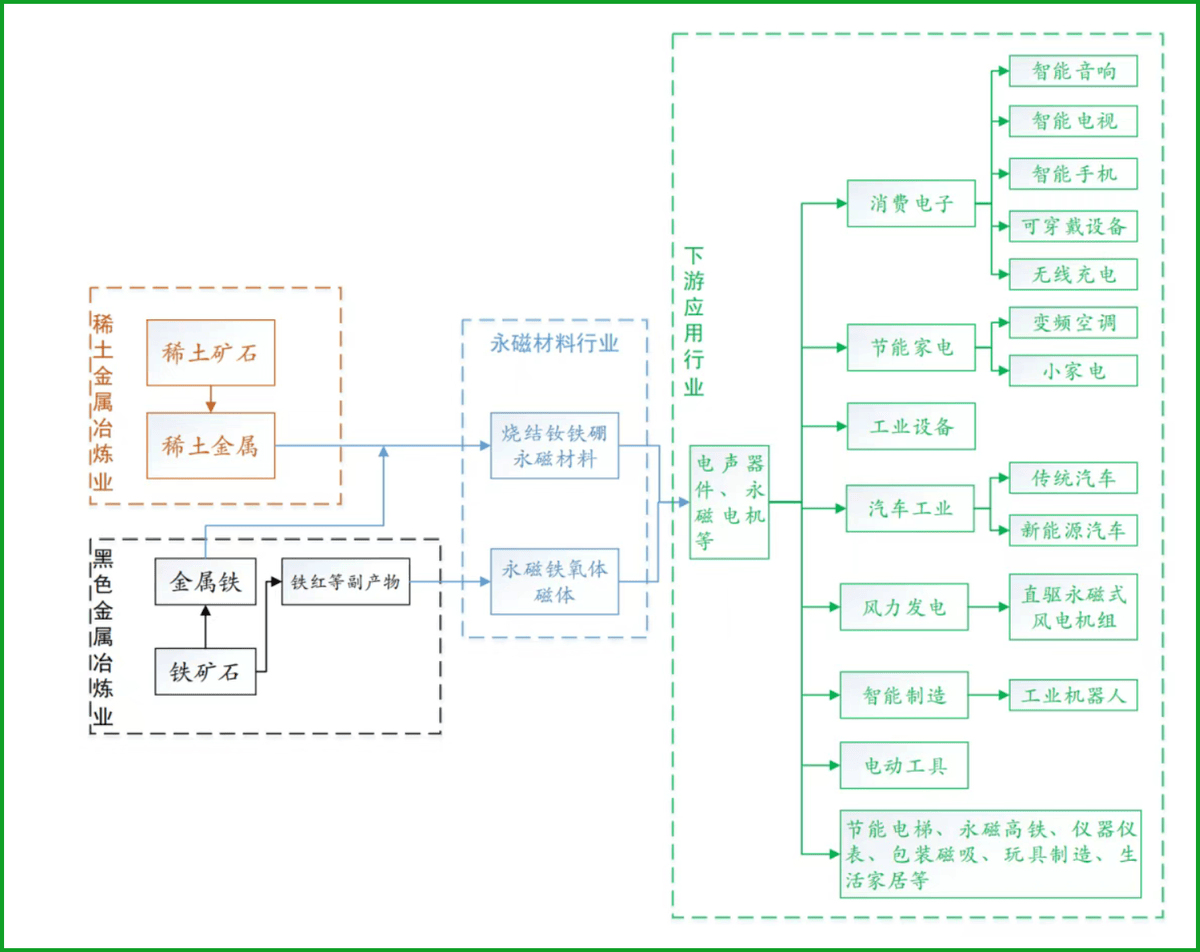

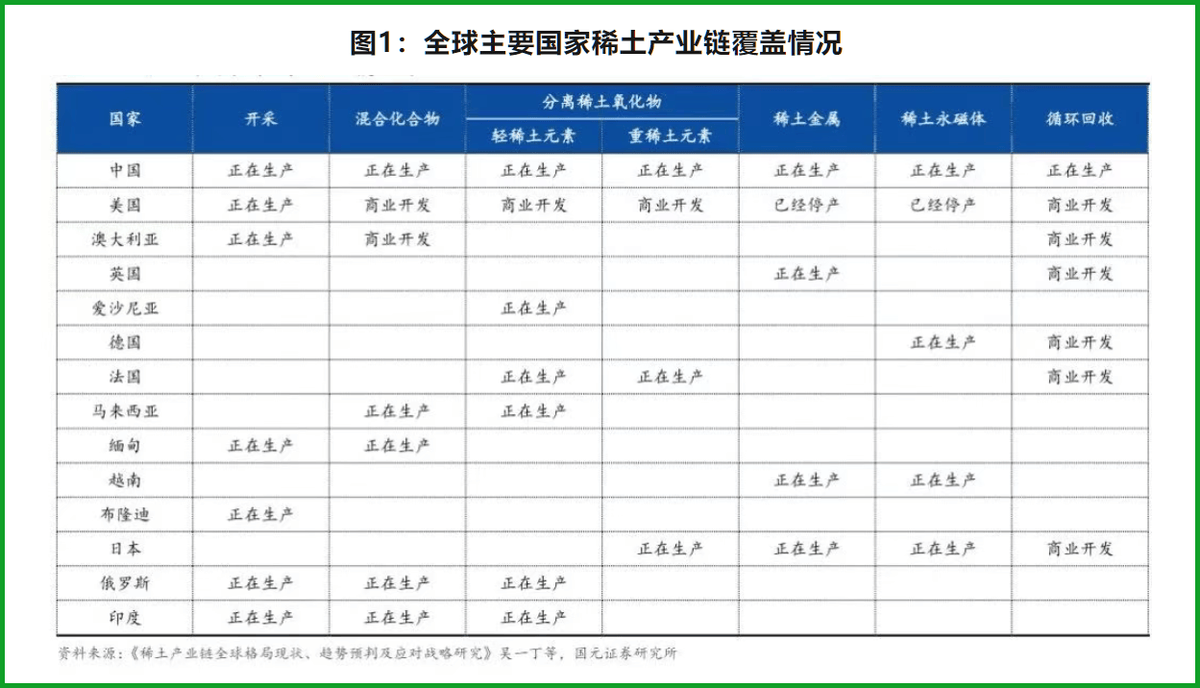

稀土之所以能成为一张“王炸”,与中国在全球稀土市场的地位密不可分。据美国地质调查局(USGS)数据,中国稀土储量占全球的近49%,产量占全球的69.2%,控制着全球超过90%的稀土精炼产能和钕铁硼永磁体供应。这些钕铁硼永磁体正是电动汽车驱动电机的核心部件。

稀土供应短缺导致的成本上升也让车企们头疼不已。欧洲氧化镝均价自4月初以来已大幅上涨,车企们急于寻找解决方案。然而,由于稀土供应链的替代面临开采、精炼、磁体生产等多个环节的瓶颈,海外国家短期内难以实现替代。

在这场稀土博弈中,稀土企业的日子显然要好过得多。一季度,中国稀土企业净利润大幅增长,营业收入也显著提升。随着稀土价格的持续上涨,相关板块的盈利修复预期增强。若后续管控更为严格,稀土贸易走向全面合规化,专业企业的业绩上升空间将进一步打开。

稀土问题不仅影响汽车制造,还波及机器人、风电等多个领域。特斯拉的“擎天柱”机器人因稀土短缺无法实现量产,未来人形机器人市场的稀土需求或催生数千亿美元的市场空间。稀土价格上涨带来的巨大成本差异,正在推动全球制造业重新洗牌。

稀土这一关键资源的杠杆作用,正在撬动本行业的发展,并对下游各类制造场景产生深远影响。如何平衡产能与需求,确保稀土产业健康发展,将是中国稀土企业面临的重要课题。而这场稀土风波的最终结果,也将取决于各方的战略调整和政策选择。