上海友升铝业股份有限公司(友升股份)即将迎来其上市委审议会议的关键时刻,这一专业铝合金汽车零部件制造商正冲刺上交所主板IPO。自2023年12月30日正式提交申请以来,该公司的上市进程备受瞩目。

友升股份的IPO之旅并非首次尝试。早在2021年,该公司就曾向上交所主板发起冲击,并收到了证监会的详细反馈意见。彼时,友升股份的年度营收仅为8.11亿元,与同行业内的旭升集团和文灿股份相比,存在不小的差距。证监会特别关注到友升股份作为二级供应商的业务模式,并询问其是否为一级供应商的外协加工商。

然而,经过几年的发展,友升股份已经实现了显著的蜕变。本次IPO申请中,友升股份不仅营收规模大幅提升,产业链地位也显著提高。数据显示,其营收从2020年的8.11亿元增长至2024年的39.50亿元,年复合增速高达35.62%,增速远超旭升集团和文灿股份。同时,友升股份成功完成了从二级供应商向一级供应商的转型,来自整车厂商的销售收入占比大幅提升至59.33%。

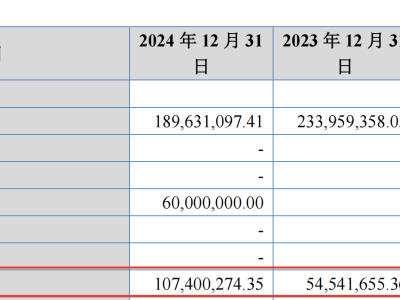

尽管转型带来了营收和地位的双重提升,但友升股份也面临着新的挑战。随着对整车厂商销售占比的提高,其应收账款余额也急剧增长。2022年至2024年,友升股份的应收账款余额从6.98亿元激增至13.53亿元,年复合增速高达39.21%,远超同期营收的增速。应收账款余额占营收的比例也逐年攀升,从29.71%提高至34.25%。

这种增长趋势对友升股份的流动性构成了压力。招股书显示,该公司经营活动产生的现金流量净额在2022年和2023年分别为4911.60万元和3802.24万元,但到了2024年却转为大额净流出,达到-2.53亿元。友升股份在招股书中坦言,若不能通过股权或债权方式融资弥补流动资金缺口,可能会面临流动性风险。

为了应对这一风险,友升股份正在积极寻求上市融资。然而,上市之路并非坦途。上交所对友升股份的应收账款余额占比偏高、经营活动现金流量净额与净利润背离幅度加大等问题表示了关注。这些问题无疑增加了友升股份上市的不确定性。

友升股份的客户结构也发生了变化。随着与整车厂商合作的深入,其总成类产品的销售占比逐渐提高。然而,整车厂商在产业链中处于强势地位,往往拥有较长的信用期限。友升股份对特斯拉、广汽集团、蔚来汽车等整车厂商的信用期多为开票后60~90日,这进一步加剧了其应收账款的增长和流动性压力。

尽管面临诸多挑战,但友升股份依然坚持其上市之路。该公司表示,其主营产品已覆盖主要新能源整车厂商和车型,且经营规模较大,是细分行业具有代表性的优质企业。未来,友升股份能否成功上市并化解流动性风险,将成为市场关注的焦点。