近期,国内新能源汽车市场竞争愈发激烈,各大品牌销量表现各异。零跑汽车上周以0.97万辆的销量位居第二,环比增长近千辆,险些重回万辆大关。与依赖少数车型支撑销量的品牌不同,零跑旗下各车型销量相对均衡。自6月初至6月22日,零跑累计销量达2.73万辆,本月有望突破4万辆。新款C16的上市显著提升了零跑的订单量,上周新增订单高达1.3万辆,这一趋势预计将在未来几周内的销量中得到体现。

理想汽车上周销量为0.89万辆,环比增长0.1万辆。尽管面临问界M8等新车型的挑战,理想的整体表现依然稳健。然而,本月理想月销量能否突破4万辆仍存在不确定性。值得期待的是,理想即将在下个月发布全新车型i8,而i6也已在工信部公示中亮相。相较于上半年L系列的稳定表现,理想下半年的市场表现或将更加引人注目。

小鹏汽车上周销量达到0.85万辆,环比增长0.21万辆,成为新势力品牌中增长幅度最大的一家。这主要得益于MONA M03主销配置产能的顺利切换。在MONA M03和P7+两款爆款车型的成功推出后,小鹏将于下周推出全新车型G7。该车型预售开启仅46分钟,小订订单量即突破1万台,展现出成为爆款的潜力。

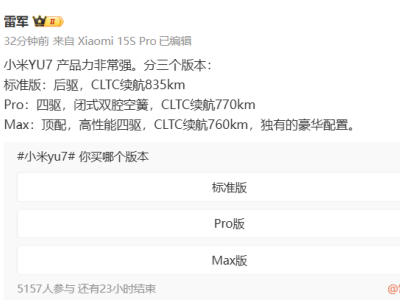

相比之下,小米汽车销量继续下滑。上周销量为0.46万辆,环比下降0.1万辆。近三周来,小米销量在0.5万辆左右徘徊,主要原因是SU7部分产能被分配给了即将上市的YU7。雷军对YU7寄予厚望,期望其能挑战Model Y的地位。若YU7上市表现强劲,其周销量或能与问界相抗衡。

蔚来汽车继续排在第六位,上周销量为0.33万辆,环比增长0.02万辆。蔚来销量的增长主要得益于5566车型的产能释放和交付加速。乐道品牌销量也稳中有升,上周销量为0.14万辆。萤火虫品牌上周销量为0.05万辆,环比增长0.01万辆。为进一步刺激订单增长,萤火虫于6月24日推出了BaaS电池租用服务,将购车门槛降低至7.98万元,这一举措预计将在下个月反映在订单数据中。

在传统车企新品牌方面,吉利银河上周销量依然领跑,达到2.45万辆,环比增长0.3万辆,成为该类别中唯一单周销量稳定在万辆以上的品牌。长安启源上周销量为0.98万辆,环比增长0.27万辆;埃安和深蓝销量分别为0.58万辆和0.56万辆,均有所增长。方程豹、岚图等品牌销量也在0.2万辆至0.5万辆之间,展现出不同的增长态势。岚图销量的增长得益于梦想家终端促销优惠的开始,而即将上市的FREE+车型预售一小时订单即突破1万,为岚图未来的销量增长增添了动力。

极氪、腾势、极狐、阿维塔等品牌销量也在稳步增长中。然而,也有部分品牌销量表现不佳,如极石连续五周销量保持在0.01万辆,哪吒汽车今年以来单周销量均未超过100辆,近期还传出进入重整程序的消息,尽管官方并未正式发布重整公告。