近期,奥迪公司宣布了一项重大战略调整,决定推迟原定于2033年实现的全面电动化计划,并暂时搁置全面电动化战略。这一变动引起了业界的广泛关注。

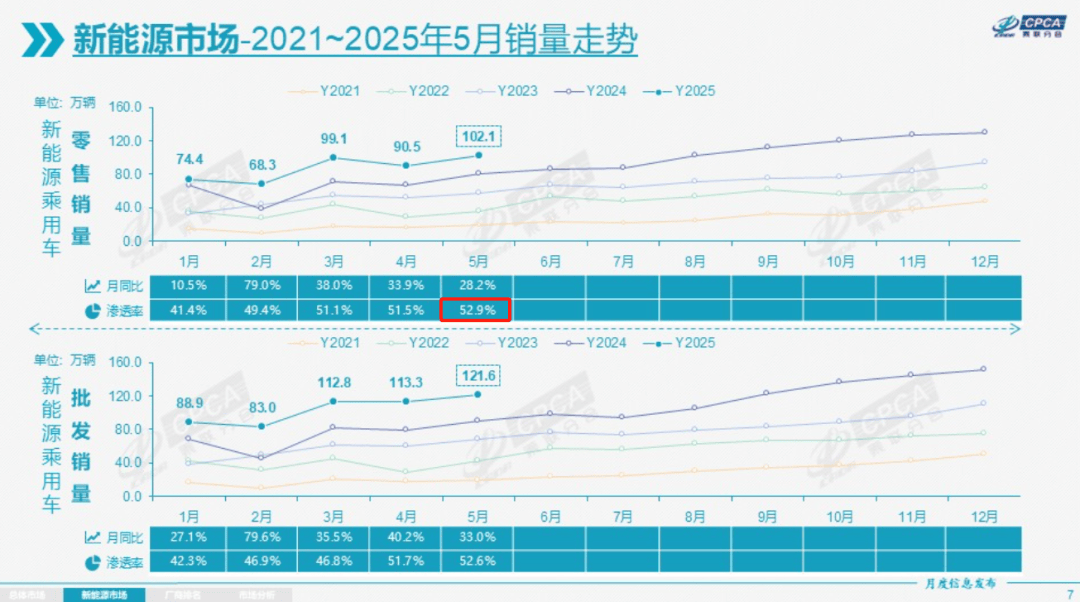

在全球电动化进程中,中国市场的表现尤为亮眼。根据乘联会最新数据,2025年5月,中国新能源乘用车销量达到120.1万辆,同比增长28.2%,市场渗透率高达52.9%。相比之下,欧洲九国同期的新能源车销量为22.6万辆,渗透率为27%,而美国市场的新能源汽车销量仅为13.11万辆,渗透率低至8.9%。中国不仅在销量上遥遥领先,市场渗透率也远超其他国家和地区。

在充电设施方面,中国的优势同样明显。截至2024年12月,全国电动汽车充换电基础设施数量已达到1281.8万台,同比增长49.1%。而欧洲和美国在充电点数量上远远落后,分别为84.5万个和20.4万个。中国的电价也相对较低,进一步降低了电动汽车的使用成本。

然而,值得注意的是,尽管中国市场电动化水平领先,但纯电车型的销量增速并未如预期般迅猛。在2025年5月,纯电车型虽然仍是新能源汽车市场的领头羊,但其环比增速仅为7.4%,远低于插混车型的15.3%和增程车型的32.5%。这一趋势表明,插混和增程车型在市场上越来越受欢迎。

面对市场变化,全球车企纷纷调整战略。奥迪、本田等巨头虽然坚持纯电是未来发展方向,但也开始重视多元化战略的重要性。在中国市场,已有不少车企采取了“纯电+增程”或“纯电+插混”的双路线策略,以适应不同消费者的需求。例如,零跑汽车在2023年3月就完成了增程路线的切换,阿维塔则在2024年8月推出了昆仑增程技术,小米也曝光了全新增程SUV车型。

巨头们的这一战略调整并非对电动化未来的否定,而是对当前市场现实的灵活应对。在电池技术和充电技术取得重大突破之前,市场将长期保持纯电、插混、增程、燃油多元化并存的状态。因此,维持燃油车业务的稳健运营,同时发展插混和增程车型,为全面电动化转型提供过渡和支撑,成为了众多车企的共同选择。

插混和增程车型在特定市场环境下具有显著优势。在充电设施不完善或天气严寒的地区,这些车型能够有效缓解续航焦虑,扩大车企的用户群体。因此,宝马、奔驰、奥迪等豪华品牌也开始重启或加强插混和增程车型的研发和推广。

在全球电动化的大潮中,巨头们的战略回调无疑是对市场脉搏的务实倾听。它们既看到了电动化的未来趋势,也认清了当前市场的复杂性和多样性。这种灵活应变的能力,正是它们在激烈的市场竞争中保持领先地位的关键所在。