AI IaaS市场主要分为两大类:一类是以大型模型为核心的生成式AI IaaS(GenAI IaaS),另一类则是传统的非生成式AI IaaS。随着大型模型技术的飞速发展,生成式AI IaaS已成为市场的主力军。据IDC报告指出,2024年下半年,中国GenAI IaaS市场规模同比大幅增长165%,达到了87.4亿元人民币,首次在整体AI IaaS市场中占比超过70%。

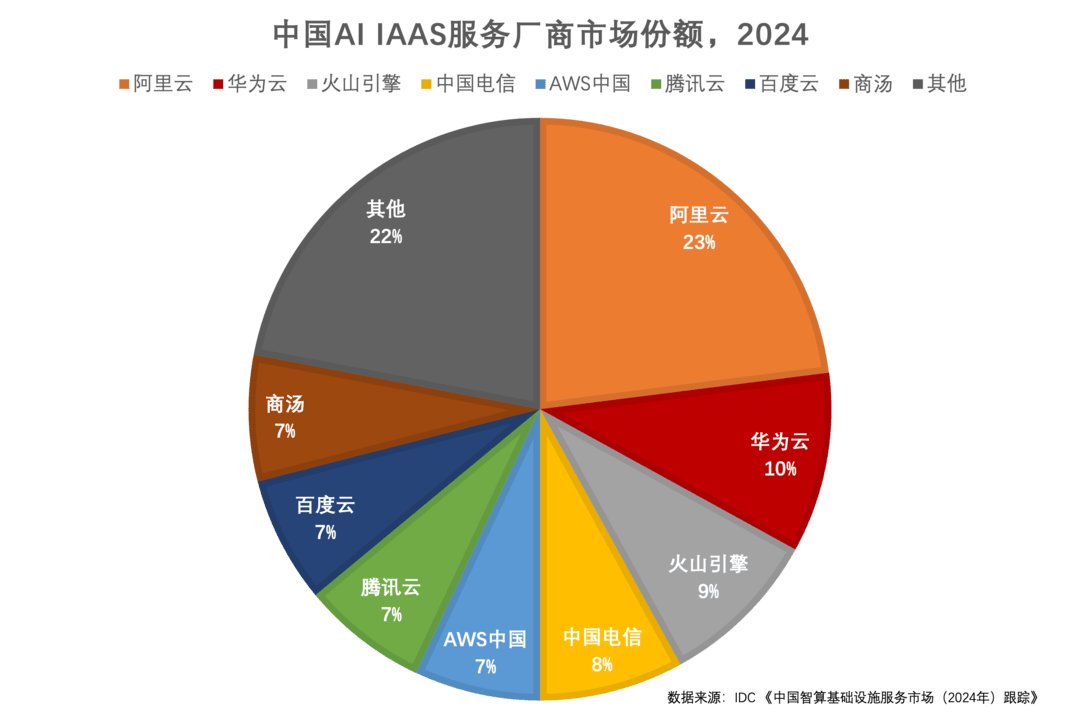

在具体厂商表现方面,阿里云不仅在整体的AI IaaS市场中占据首位,同时在生成式AI IaaS领域的模型训练和模型推理两个细分市场中均拔得头筹。这得益于阿里云在云资源规模上的优势以及其PAI和灵骏产品的强大能力。紧随其后的华为云和火山引擎,分别占据了10%和9%的市场份额。IDC指出,生成式IaaS市场正经历快速迭代,市场头部效应愈发明显。

报告还揭示了模型训练和模型推理在资源消耗上的差异。2024年,模型训练所消耗的生成式AI IaaS资源约为模型推理的3.25倍。然而,IDC预测,随着具有广泛影响力的大型模型应用的不断涌现,AI算力有望在2025年迎来转折点,即从训练驱动转向推理驱动。这一转变预示着推理场景的爆发将为国内算力产业带来更多的市场机遇。

目前,互联网、运营商、自动驾驶等领域的头部企业正积极验证、测试和部署国产算力,以应对云端和边端的算力缺口。这些企业希望通过采用国产算力,不仅提升自身技术的竞争力,同时也为国内算力产业的发展贡献力量。