易控智驾,一家专注于L4级无人驾驶技术的企业,近日正式向港交所递交了上市申请,拟在香港挂牌上市,海通国际担任其独家保荐人。这家在矿区无人驾驶领域占据领先地位的公司,正站在资本市场的门槛上,准备迎接新的挑战和机遇。

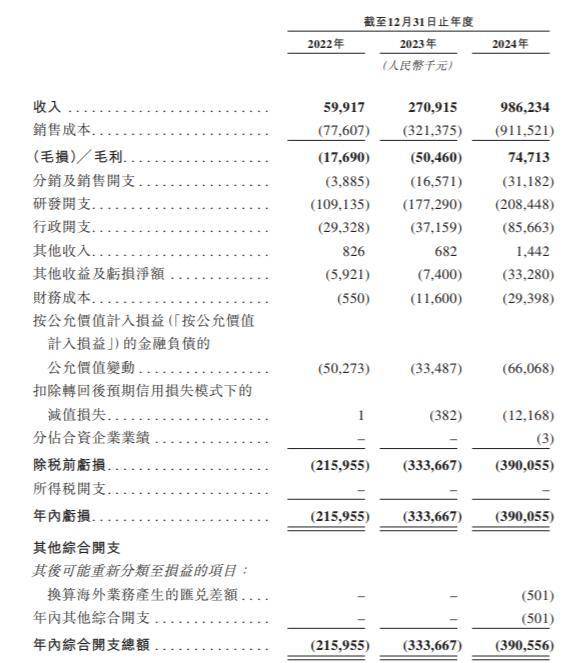

自2018年成立以来,易控智驾凭借其在无人驾驶技术和商业化落地方面的深厚积累,实现了快速崛起。特别是在过去几年中,公司的营业收入从2022年的0.6亿元激增到2024年的9.86亿元,年复合增长率高达305.71%。这一惊人的增长速度,得益于其创新的商业模式和技术实力。

易控智驾提供的矿区无人驾驶解决方案,主要分为TaaS(持车)模式和ATaaS(不持车)模式。在TaaS模式下,公司持有无人驾驶矿卡资产,为客户提供一体化服务;而ATaaS模式则更加轻资产,客户自行购买矿卡,公司则提供核心技术和运营支持。这两种模式共同构成了易控智驾的双轮驱动业务组合,既满足了客户的多样化需求,也优化了公司的资产结构。

在技术研发方面,易控智驾的投入可谓不遗余力。过去三年中,公司的研发投入累计超过4.95亿元,组建了一支来自百度、宇通、一汽等顶尖企业和机构的精英团队。通过完全自主研发,公司掌握了从L4级算法、线控平台到定制车辆电子设备的全栈技术,并创新性地实现了“视觉中心的多模态融合感知”。这一技术优势,为易控智驾的大规模商业化奠定了坚实的基础。

然而,在风光无限的背后,易控智驾也面临着一些不容忽视的挑战。尽管公司营收实现了爆发式增长,但亏损状况却在不断扩大。报告期内,公司的净亏损分别为2.16亿元、3.34亿元和3.90亿元。这主要是由于公司进行了大量的技术研发投入以及商业基础建设,导致成本居高不下。公司的毛利率虽然有所改善,但仍处于较低水平。2024年,公司毛利率首次转正至7.6%,但相比行业平均水平仍有较大差距。

更值得关注的是,易控智驾的客户集中度极高。在报告期内,来自前五大客户的收入占总营收的比重分别高达99.9%、94.4%及83.7%。其中,来自第一大客户的收入占比更是连续多年超过50%。这种大客户依赖症,给公司的业务发展带来了不小的风险。一旦大客户出现变动,公司的营收和利润可能会受到严重影响。

尽管如此,易控智驾在矿区无人驾驶市场的领先地位仍然不容忽视。截至2025年6月,公司已部署超过1400台活跃无人驾驶矿卡,成为全球首家突破千台规模的矿区无人驾驶解决方案提供商。在国内市场,公司的市占率高达49.2%。在全球范围内,按2024年收入计,易控智驾在所有L4级无人驾驶公司中排名第一。

为了巩固和扩大市场份额,易控智驾正在积极寻求新的增长点。一方面,公司正在加速推进ATaaS模式的商业化进程,以降低资本压力并提高盈利能力;另一方面,公司也在积极拓展海外市场和金属矿市场,寻求新的业务机会。公司还与多家国际矿业工程公司达成了合作协议,共同推动矿区无人驾驶技术的全球化应用。

站在IPO的节点上,易控智驾需要向资本市场证明其技术壁垒和商业化路径的长期价值。这不仅关乎公司的未来发展,也将成为市场对硬科技企业耐心与判断力的一次重要考验。在亏损与成长并行的道路上,易控智驾能否讲述一个超越财务数据的核心技术故事,让我们拭目以待。