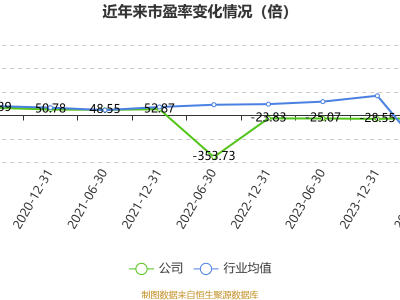

在智能汽车技术日新月异的今天,激光雷达作为智能驾驶领域的关键组件,其市场经历了一场戏剧性的起伏。

禾赛科技,这家在激光雷达行业占据领先地位的企业,在2024年初遭遇了前所未有的挑战。高昂的成本、汽车制造商的有限兴趣以及海外市场的拓展障碍,加之特斯拉对纯视觉自动驾驶方案的坚守,使得整个行业前景蒙上了一层阴影。禾赛科技的市值也因此陷入了低谷。

然而,仅仅数月之后,这家曾被特斯拉“边缘化”的激光雷达企业却在资本市场上上演了一场华丽的转身。其股价飙升,甚至成为全球首家实现盈利的激光雷达企业,单季度净利润高达1.7亿元,远超市场预期。这场逆袭的背后,是中国智能驾驶产业格局的一次深刻变革。

禾赛科技的故事始于2014年,当时它以激光光谱分析技术为起点。到了2016年,禾赛科技敏锐地洞察到了智能驾驶的广阔前景,毅然决然地转向了激光雷达领域。那一年,禾赛科技推出了首台国产高性能雷达Pandar 32,正式开启了其在激光雷达领域的征程。随后的几年里,禾赛科技相继推出了多款Pandar以及QT/XT系列产品,主要服务于Robotaxi市场。

面对L4级Robotaxi市场的有限需求,禾赛科技在2021年推出了AT系列,将目光投向了需求量更大、市场更广阔的乘用车智能驾驶领域。首个AT系列产品AT128在2022年成功实现量产出货。

从下游需求端来看,汽车制造商对智能驾驶的竞争日益加剧。采用渐进式路线的乘用车制造商(以特斯拉、华为及新势力为代表)通过数据驱动的端到端路线,相比跃进式路线的L4级玩家,在实现高阶智能驾驶(L4-L5)的可能性上更大。随着电动化创新的逐渐放缓,汽车制造商开始围绕智能化展开竞争,高阶智能驾驶成为大势所趋。尽管汽车制造商的智能驾驶技术路线尚未统一,但随着激光雷达成本的逐步降低,部分汽车制造商即使智能驾驶技术领先,仍然选择搭载激光雷达作为安全冗余。

2024年初,禾赛科技面临多重困境。特斯拉引领的“纯视觉派”占据了舆论的主导地位,激光雷达被贴上了“昂贵且冗余”的标签。更为严峻的是,禾赛科技的主力产品Pandar系列机械雷达单价高达10万元,且存在结构复杂、寿命短、量产难度大等致命缺陷。而所依赖的Robotaxi市场,由于L4级技术成熟度不足,迟迟未能实现爆发式增长。

然而,2025年小米SU7因视觉方案失误引发的安全争议彻底改变了这一局面。行业共识开始转变——激光雷达不再是炫技的功能性组件,而是规避千分之一概率致命事故的安全刚需。这场认知革命让曾被马斯克嘲讽为多余的技术重新焕发了生机。

禾赛科技敏锐地捕捉到了汽车制造商对感知冗余的迫切需求。随着汽车智能化竞争的加剧,激光雷达正逐渐从高端选配转变为安全标配。这种行业共识推动了激光雷达需求的激增。作为环境感知的核心传感器,激光雷达的市场边界正在迅速拓展。

禾赛科技从2024年的低谷到2025年的爆发,某种程度上也反映了市场对激光雷达应用前景的重新认识。ADAS市场的渗透率提升为激光雷达需求的增长奠定了坚实基础。在ADAS领域,激光雷达的应用呈现出明显的技术路线收敛趋势。尽管特斯拉坚持纯视觉方案,但更多汽车制造商选择了“视觉+激光雷达”的多传感器融合路径。特别是小米SU7智驾事故后,行业对纯视觉方案的局限性有了更深刻的认识,进一步强化了激光雷达作为安全冗余的必要性。

Robotaxi对激光雷达的需求呈现出高端化特征。L4级自动驾驶需要更高性能的传感器。禾赛科技的AT1440激光雷达点频超过3400万点/秒,是主流车载激光雷达的45倍以上,能够精准捕捉复杂城市环境中的细小物体。随着自动驾驶算法从规则驱动向数据驱动演进,高质量的三维环境感知数据变得愈发重要,这进一步凸显了激光雷达在Robotaxi中的不可替代性。

禾赛科技的逆袭证明,激光雷达并非“伪需求”,而是智能驾驶从L2级向L4级进阶的关键传感器。随着ATX价格跌破1500元,激光雷达正迎来类似手机摄像头的“渗透率拐点”。尽管前路仍面临技术路线争议和地缘风险等挑战,但禾赛科技通过芯片化降本和技术迭代,已经构建起应对变化的坚实基础。