乐摩物联,这家在商场、电影院及高铁站等公共场所广泛铺设共享按摩椅的企业,近日再次向港交所递交了上市申请,意图在国际资本市场上寻求新的发展机遇。然而,尽管乐摩物联在按摩椅行业拥有一定的市场份额,其发展前景却并非一片光明。

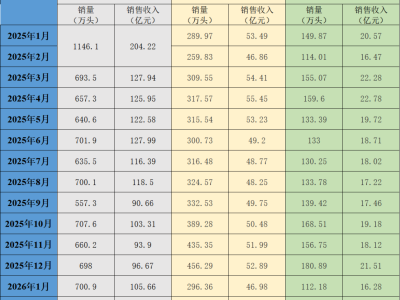

乐摩物联的故事始于2014年,公司于2016年推出了核心品牌“乐摩吧”。截至目前,乐摩物联已在全国339个城市铺设了近53.8万张智能按摩设备,累计服务人次超过1.65亿。公司业务主要聚焦于影院、商业综合体及交通枢纽这三大场景,其中影院场景下的按摩设备数量占比高达近83.5%。

尽管乐摩物联在市场份额上占据领先地位,根据其招股书显示,2022年至2025年3月底,公司的营收年复合增长率达到了55.6%。然而,公司的利润表现却并未能与营收增长同步,反而出现了下滑。特别是2024年的净利润较2023年下降了1.75%,而2025年前三个月的净利润同比更是下滑了13%。公司的毛利率也从2023年的41.79%降至2024年的36.07%,进一步下探至2025年第一季度的34.86%。

乐摩物联面临的困境之一在于其业务结构失衡。尽管影院场景下的按摩设备数量占比最高,但营收占比却相对较低,仅有33.36%。相反,商业综合体场景下的收入占比高达近57%,但按摩椅数量占比却仅为14.1%。这种资源分配的不均衡导致了公司规模不经济的问题。

乐摩物联的扩张策略也备受质疑。公司持续投入设备采购,但投资性现金净流出巨大,导致现金流压力增大。在现金流不充裕的情况下,公司依然进行了大额分红,两年时间合计分红4375万元,其中近2000万元进入了创始人谢忠惠的囊中。这种激进的扩张策略和大额分红行为进一步加剧了公司的财务困境。

更为严峻的是,中国智能按摩服务市场已陷入结构性瓶颈。市场规模多年起伏不定,年复合增长率远低于同期中国消费服务行业的平均增速。增长停滞的关键症结在于场景需求错配和高昂的场地费用。一些高使用率的场景如高铁站因政策限制无法继续扩张,而新兴场景尚未形成规模效应。在优质场景如机场、商业综合体等,企业之间为了争夺点位支付溢价租金,导致利润被吞噬。

同时,区域化或场景细分的竞争对手如云享云、爽呗共享按摩等,通过低价策略抢占市场,给乐摩物联带来了不小的价格压力。这些竞争对手主打低价吸引价格敏感用户,进一步压缩了乐摩物联的利润空间。

在未来,乐摩物联能否将影院中的按摩椅转化为真正可持续的盈利单元,将成为决定其能否持续增长的关键。然而,面对市场瓶颈、高昂的场地费用以及激烈的竞争环境,乐摩物联的前景依然充满不确定性。