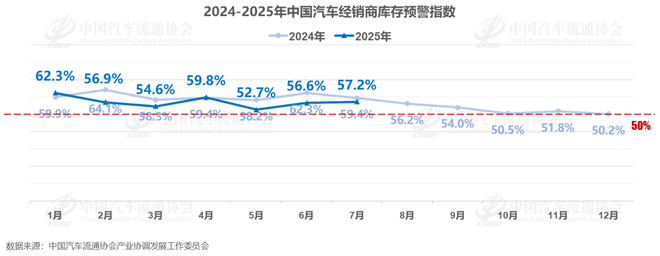

近期,中国汽车流通协会公布了一项关键数据——“中国汽车经销商库存预警指数调查”的最新结果。数据显示,7月份的汽车经销商库存预警指数达到57.2%,尽管与去年同期相比下降了2.2个百分点,但环比却微升了0.6个百分点,这一指数依旧位于荣枯线之上,预示着汽车流通行业的整体景气度有所下滑。

市场反馈显示,7月的车市热度并未延续6月的势头。超过半数的经销商(47.7%)认为整体车市呈现出下降趋势,且降幅超过了5%。尽管年中冲量对市场需求产生了一定程度的透支,但在前期订单的消化以及暑期旅游热潮的推动下,市场热度依然维持在相对较高的水平。

然而,经销商们面临的挑战依旧严峻。中国汽车流通协会指出,终端客流量呈现下滑趋势,消费者的购车决策周期因市场环境和政策调整的影响而延长,导致成交率未能达到预期。库存周转速度的放缓给经销商带来了资金占用的压力,新车销售的毛利空间也因此受到挤压,进一步加大了经销商的经营压力。

从分指数来看,7月的库存、市场需求、平均日销量以及从业人员分指数均较6月有所下滑,分别达到了47.9%、34.6%、38.5%和42.2%。唯一亮点是经营状况分指数从6月的39.7%提升至42.9%。这些数据表明,库存、市场需求以及日均销量均呈现出淡季的特征。

值得注意的是,豪华及进口品牌、合资品牌与自主品牌在库存指数上呈现出明显的两极分化。7月份,豪华及进口品牌和合资品牌的库存指数分别为61.8%和61%,环比分别增长了7.8个百分点和2个百分点;而自主品牌的库存指数则从6月的55.4%下降至52%。这一差异反映出,在新能源车型销量快速增长的推动下,自主品牌的库存压力相对较小;而豪华及进口品牌与合资品牌则因新能源产品竞争力不足和燃油车市场持续萎缩而面临较大的库存压力。

为了应对库存压力,豪华及进口品牌与合资品牌的经销商纷纷加大了促销力度。根据乘联会秘书长的分析,7月份合资品牌燃油车的促销力度达到了22.9%的高位,豪华品牌的促销幅度更是创下了27.2%的新高。尽管消费升级推动了高端需求的增长,但新能源市场的分流使得豪华车的促销力度持续保持高位。

中国汽车流通协会还指出,尽管7月末受到汛期高温多雨天气的影响,短期消费需求受到抑制,但随着开学季购车需求的释放以及818购车节促销活动的启动,叠加成都等多地车展的相继举办,预计将对终端销量产生一定的拉动作用。协会建议经销商理性预估市场需求,通过提升服务质量来提振消费信心,并将降本增效放在首位,以防范经营风险。