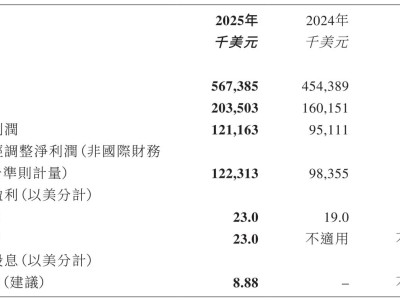

中芯国际,国内芯片代工领域的领军企业,在8月8日的股市交易中遭遇了股价下滑,其A股与H股均呈现下跌趋势。截至当日下午交易时段尾声,中芯国际A股跌幅达到4.34%,而H股的跌幅更是超过了8%。

近日,中芯国际公布了其2025年第二季度的业绩情况,并举行了相关说明会。会上,联合首席执行官赵海军透露,受国内外政策变动的影响,供应链方面加快了库存补充的步伐,中芯国际也积极响应客户需求,确保了出货量的持续增长。尽管面临外部环境的不确定性,中芯国际在第二季度的出货量依然保持了增长态势。

从财务数据来看,中芯国际在第二季度实现了22.09亿美元的销售收入,同比增长16.2%,但环比却下降了1.7%。归母净利润方面,中芯国际实现了1.32亿美元,同比和环比均有所下降,分别为19.5%和29.5%。公司的毛利率为20.4%,环比下降了2.1个百分点。然而,产能利用率却达到了92.5%,环比增长了2.9个百分点。

回顾上半年,中芯国际的销售收入为44.6亿美元,同比增长22%,毛利率也较去年同期提升了7.6个百分点。与一季度相比,二季度的财务数据虽有所波动,但整体表现依然稳健。

展望下一季度,中芯国际对市场需求持乐观态度。赵海军预计,随着12英寸产品取消打折,且销售占比持续提升,第三季度的平均销售价格(ASP)将会有所提升。同时,公司给出的第三季度收入指引为环比增长5%到7%,毛利率指引为18%到20%。

在应用领域方面,中芯国际的工业与汽车收入占比有所提升,智能手机收入占比也略有增长。赵海军表示,尽管全球智能手机出货量预计与去年持平,但由于中芯国际手机客户市场份额的增长,公司在该领域的出货量也有所增加。同时,汽车电子产品的出货量也持续稳步增长,主要得益于模拟边缘管理、图像传感器等车规芯片的收入贡献。

从工艺平台来看,模拟芯片需求在第二季度显著增长,特别是在手机快充电源管理等领域,中芯国际获得了大量增量订单。图像传感器平台和射频平台的收入也实现了较高的环比增长。

在产能方面,中芯国际第二季度的产能利用率为92.5%,环比提升了0.9个百分点。月产能从第一季度的97万片折合8英寸标准逻辑增加至约99万片。同时,折合8英寸标准逻辑的晶圆销售量也实现了环比增长。赵海军指出,由于国内客户需求的不断增长,中芯国际的产能依然供不应求,预计晶圆供应的紧张情况将持续至10月份。

针对8英寸晶圆的需求增长,赵海军表示,中芯国际将配合国外客户新产品导入需求增加产能,而国内客户则尽可能转移到12英寸兼容的产能上。尽管四季度是传统淡季,但中芯国际对订单获取充满信心,预计不会对公司的产能利用率产生明显影响。