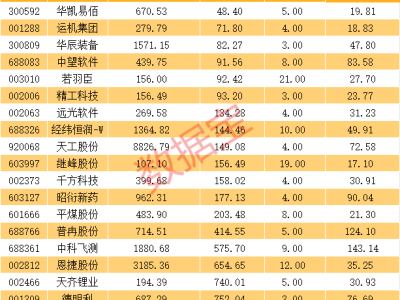

常州市龙鑫智能装备股份有限公司(龙鑫智能)近日宣布了其计划在北交所上市的意向,此次上市由中信建投证券担任保荐机构。龙鑫智能拟发行不超过2246万股新股,占发行后总股本的25%,旨在通过募集的4.58亿元资金,推动智能微纳米材料生产设备及配套自动化生产线的扩建、大型自动化装备建设项目和研发中心的建设。

龙鑫智能的股权结构显示,公司由莫铭伟、莫龙兴和金桂华一家三口实际控制,三人直接或间接合计持有公司62.32%的股份。莫铭伟作为公司控股股东和董事、总经理,持有44.1880%的股份;莫龙兴和金桂华分别持有4.4484%和5.2883%的股份,同时莫龙兴担任公司董事长。值得注意的是,公司高管团队中多数成员学历偏低,如莫龙兴和金桂华均为高中学历。

近年来,龙鑫智能的营业收入持续增长,主要得益于新能源电池、光伏等下游行业需求的提升。2022年至2024年,公司营业收入从3.362亿元增长至6.044亿元,净利润也从8716.03万元增至1.2亿元。然而,2024年公司在收入增长的同时,净利润却出现了下滑,这主要是由于磷酸铁锂行业竞争加剧、投产率低等因素所致。公司的毛利率虽然一直高于同行业可比公司,但也呈现出较大的波动性。

龙鑫智能的研发实力和技术创新也是其业务增长的重要支撑。公司拥有81项专利,其中包括17项发明专利和63项实用新型专利。然而,在证监会问询中,龙鑫干燥原股东离职后申请的专利成为了关注焦点。这些原股东曾在江苏先锋干燥工程有限公司任职,离职后一年内申请了8项专利,证监会要求公司说明这些专利的具体形成过程、与公司核心技术的相关性以及是否存在纠纷或潜在纠纷。

在客户及供应商方面,龙鑫智能的客户集中度较高,主要集中于新能源行业。报告期内,公司向前五大客户的销售占比分别为48.68%、64.83%和66.95%。其中,2023年的第三大客户创普斯(深圳)新能源科技集团有限公司及其子公司,在2024年的参保人数已降至0人,这引发了证监会对于客户合作稳定性的关注。同时,公司的供应商结构也存在一定风险,如前五大供应商之一的安徽顺鑫电气有限公司,在报告期内参保人数极少,且存在关联方交易。

龙鑫智能还面临着应收账款和存货余额较大的问题。报告期末,公司的应收账款账面价值分别为8044.90万元、1.123亿元和1.452亿元,存货账面价值则分别为3.897亿元、6.319亿元和5.07亿元。随着公司产能的扩张,如何有效消化新增的产能也成为了市场关注的焦点。尽管公司在招股书中表示,其生产交付能力受到多个环节的影响,不存在传统意义上的产能及产能利用率概念,但产能消化的压力依然不容忽视。