在自动驾驶领域的探索之旅中,小马智行似乎终于看到了Robotaxi商业化的一线曙光。这家公司的CEO彭军曾多次公开表示,2025年将是小马智行“昆仑计划”中Robotaxi量产成果落地的关键一年。

然而,从最新的财务数据来看,这缕曙光虽已显现,但仍显得微弱。在二季度财报中,尽管Robotaxi业务的营收有显著增长,尤其是乘客付费收入直接翻了三倍,但它在整体营收中的占比依然微不足道。

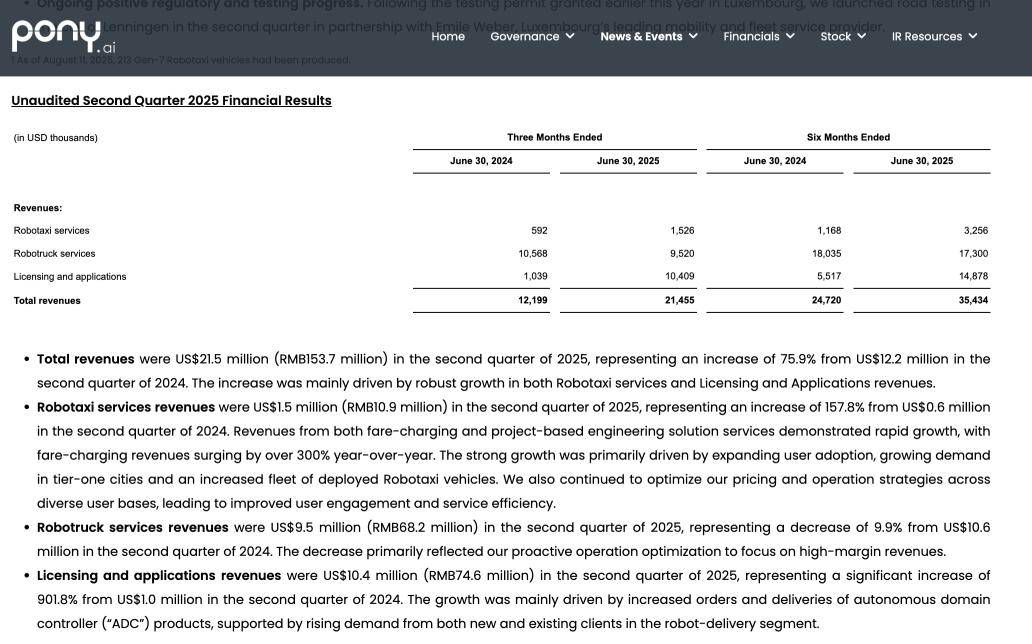

财报发布当天,资本市场的反应也不甚积极,小马智行的美股股价下跌了3.49%。尽管如此,这份财报中仍不乏亮点。二季度,小马智行的总营收达到1.54亿元人民币,同比增长75.9%,环比增长53.5%。

增长的背后,主要得益于“授权与应用”板块的爆发。该板块营收达到7460万元人民币,同比增幅超过900%。小马智行表示,这主要归功于机器人配送领域客户需求的增加,以及主域控制器(ADC)产品订单和交付量的增长。相比之下,Robotruck板块的营收则出现了近10%的下滑,公司解释称,这是主动优化运营结构、专注高利润收入的结果。

尽管如此,Robotaxi业务依然是小马智行着重强调的焦点。二季度,来自Robotaxi的收入为1090万元,同比大涨157.8%。特别Robotaxi乘客车费收入同比激增超三倍,这被视为C端用户对Robotaxi接受度和使用频率提升的重要信号。

在利润方面,小马智行的表现也有所改善。二季度毛利为2480万元,而去年同期则为负值。毛利率也从去年同期的-0.3%提升至16.1%。公司表示,这主要得益于在Robotaxi和Robotruck方面推进“专注高利润收入业务”的战略。

然而,在盈利表现上,小马智行二季度依然净亏损3.8亿元,同比扩大70%。这反映出公司在追求长期业务爆发与短期生存发展之间所做的微妙平衡。而这个平衡的关键点,无疑就是Robotaxi业务。

在小马智行的商业版图中,Robotaxi处于绝对核心地位。这既源于公司成立之初的目标和技术理想,也源于Robotaxi赛道所承载的巨大潜在商业价值。因此,尽管Robotaxi在整体营收中的占比不大,但小马智行依然需要强调其乘客车费收入的激增。

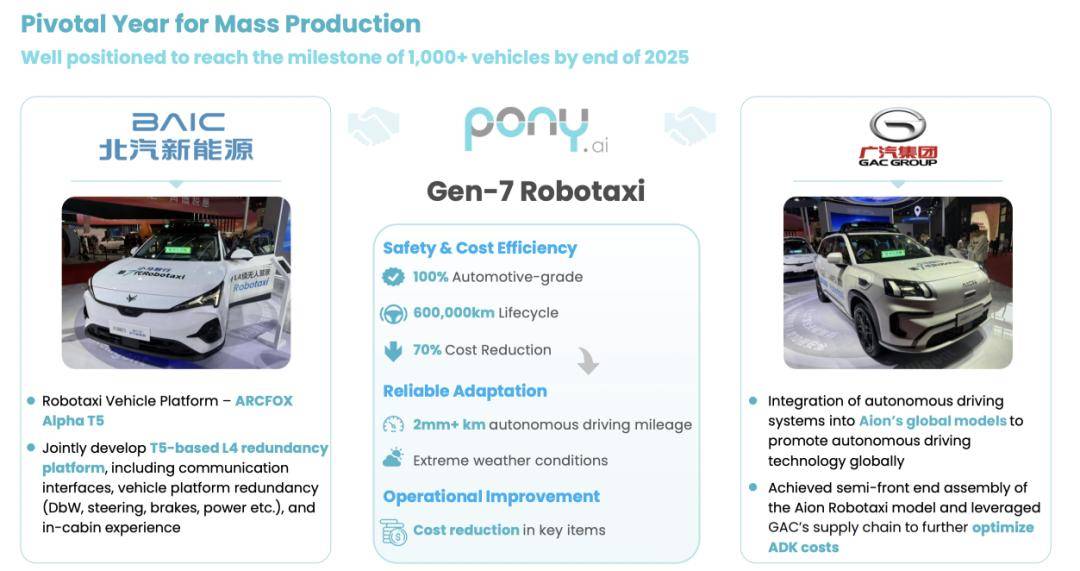

实际上,小马智行正在从各个角度努力推进Robotaxi业务的落地和规模扩大。在车队规模上,小马智行首次公开披露其Robotaxi车队已超过500台车,并计划在年底前实现1000台车的规模。同时,公司还在北上广深等一线城市开展全无人Robotaxi收费运营服务,运营总面积超2000平方公里。

小马智行还在中东、欧洲和亚洲的多个国家开展Robotaxi的落地测试。这些努力在一定程度上解释了为何二季度亏损有所扩大——为了推进Robotaxi的大规模落地,公司的营业支出大幅增加。

在小马智行的商业逻辑中,二季度的亏损扩大是为了等待Robotaxi大规模落地的预期结果。而这个时间点,被判定在2025年。对于小马智行来说,要想真正实现Robotaxi的商业化曙光,还需要在技术、运营、安全等各个维度继续深耕细作,用足够的敬畏和谨慎来经受住时间的考验,从而获得消费者的信任。