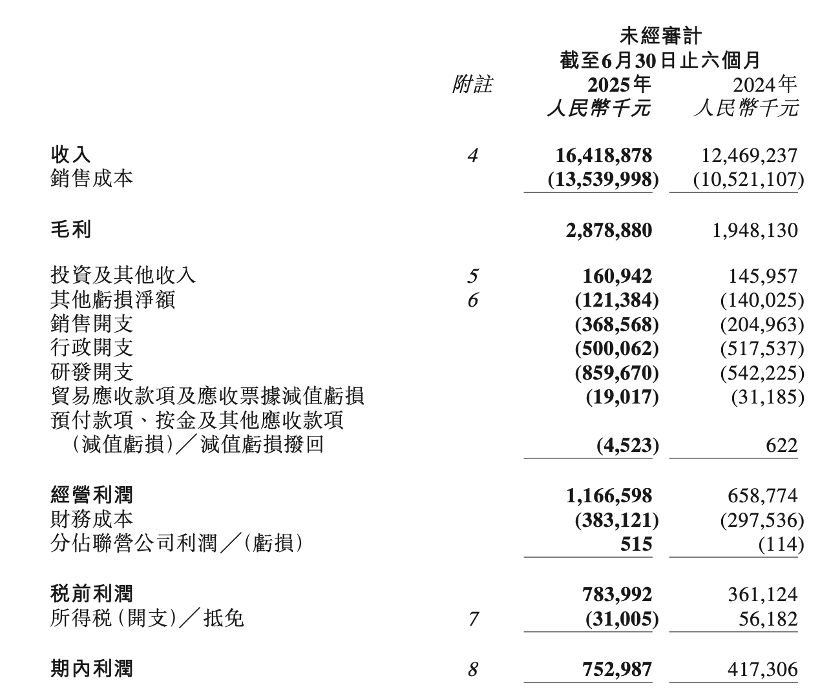

近日,中创新航公布了其2025年上半年的财务报告,揭示了公司在该时间段内的业绩亮点与成长动力。

在财务表现上,中创新航上半年实现了164.19亿元的收入,与去年同期相比增长了31.7%。毛利润同样喜人,达到了28.79亿元,同比增长48%。期内利润更是以7.53亿元的成绩,实现了80%的同比增长。从利润率来看,公司毛利率为17.5%,比去年提升了1.9个百分点;销售净利率为4.6%,同比增加了1.3个百分点。

在地域分布上,中创新航在中国大陆市场的营业收入为160.9亿元,同比增长31%;境外地区收入为3.26亿元,同比增长41%。尽管境外市场的收入规模相对较小,但其增长速度却不容忽视。

中创新航将上半年的业绩增长归因于多个方面。首先,公司在技术创新上取得了显著成果,包括在先进材料、高性能电池技术、新型电池技术、先进制造技术、电池全生命周期管理等方面的突破。这些技术创新不仅提升了产品的竞争力,也为公司赢得了更多的市场份额。

其次,规模化出货也是公司业绩增长的重要因素。上半年,中创新航的动力电池装车量达到21.8GWh,同比增长22.7%,排名全球第四、国内第三。同时,储能电芯出货量也实现了大幅增长,进一步巩固了公司在储能市场的地位。

客户开拓也是中创新航业绩增长的重要推动力。在乘用车市场,公司成功进入了全球前三大车企集团,并获得了多个国际OEM下一代平台项目的定点。在商用车市场,公司也取得了显著进展,通过欧洲VOLVO的定点审核,获得了VOLVO全球商用事业部的认可,并量产配套了全球头部矿用运输车项目和法国轨道交通项目。

然而,在业绩增长的同时,中创新航也面临着一些挑战和风险。其中,与宁德时代的诉讼案件备受关注。尽管中创新航认为这些诉讼缺乏法律依据,且解决相关申索需要经济利益流出的可能性较低,但仍然存在一定的法律风险。

公司的经营压力也不容忽视。财报显示,公司的贸易应收款项及应收票据为93.7亿元,占营收整体的57%;而贸易应付款项及应付票据则高达207.5亿元,是营业收入的1.26倍。尽管与去年相比有所收缩,但仍然对公司的经营造成了一定的压力。

尽管如此,中创新航在毛利增长方面的表现仍然值得肯定。上半年,公司的毛利增长率高出营收收入增长率16个百分点,净利润更是以80%的增长率远超营收增长率。这表明公司在提升经营质量方面取得了显著成效。