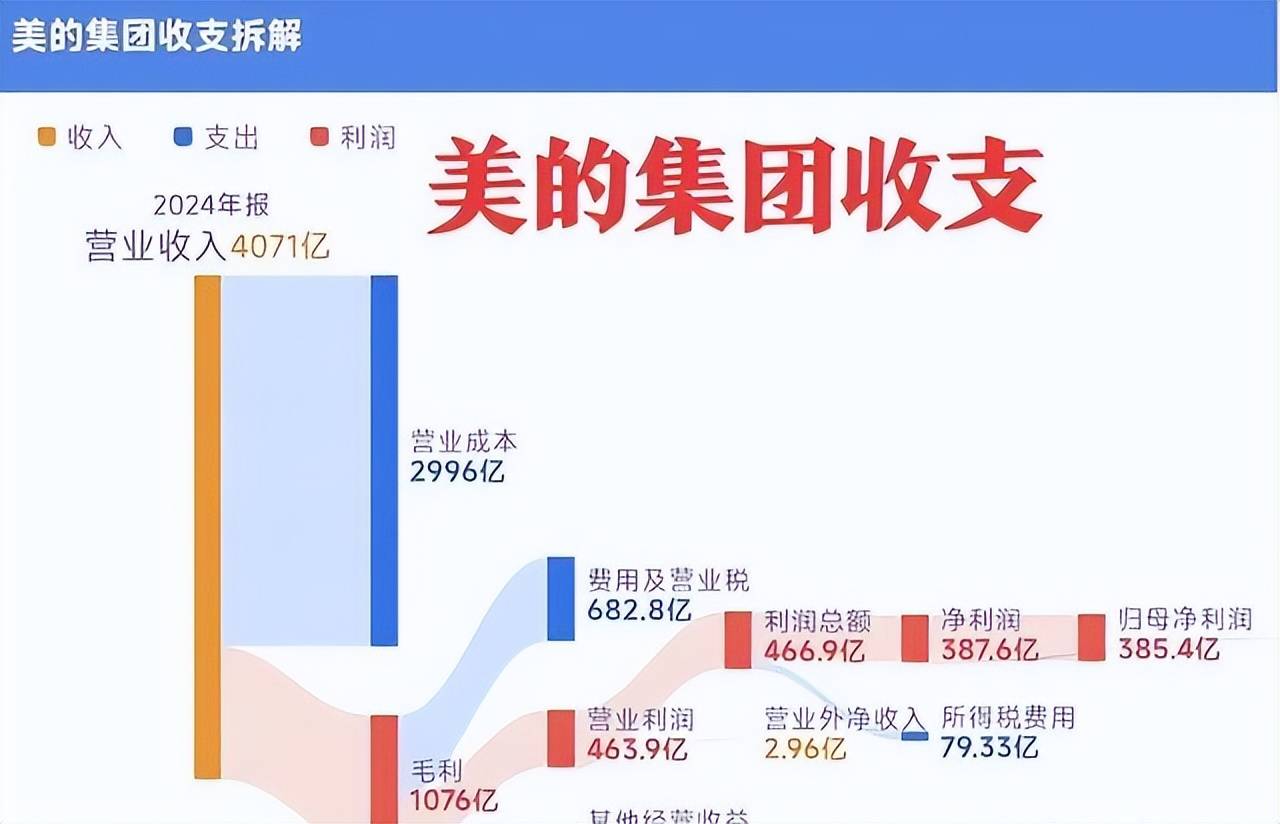

在家电行业激烈竞争的当下,美的、海尔、格力三大传统巨头与新晋玩家小米的业绩分化愈发明显,行业格局正经历深刻重塑。2024年财报数据显示,美的以4091亿元营收、385亿元净利润的亮眼成绩领跑行业,净利润同比增长14.3%,现金流储备达605亿元,为其全球化布局提供坚实支撑。海尔智家紧随其后,营收2859亿元,净利润187亿元,增长12.92%,高端品牌卡萨帝在1.5万元以上冰箱市场占据近六成份额,展现强劲竞争力。

相比之下,格力电器面临更大挑战。2024年其营收同比下滑7.26%至1891亿元,连续五年徘徊在两千亿关口,尽管净利润微增10.91%至321亿元,但主要依赖空调业务的品牌溢价。数据显示,格力1.5匹变频空调售价达2599元,较同行高出数百元。在多元化布局方面,智能装备业务营收仅4亿余元,同比下跌超三成,新能源业务占比不足一成,业务结构失衡问题凸显。行业报告指出,2024年空调市场渗透率已超120%,以换机需求为主的市场环境下,小米等性价比品牌的冲击使格力溢价策略难以持续。

研发投入的差异成为决定企业竞争力的关键因素。美的近三年累计投入430亿元研发,2024年新增专利授权1.1万余件,其中发明专利5000件,全球专利总量突破9万件。其15槽10极变频压缩机技术将噪音降低30%,成为全球化扩张的重要技术支撑。通过"区域供区域"策略,美的在印度、越南等地建厂,实现本地化生产与快速响应。海尔则通过全球设计师团队推动产品创新,卡萨帝AI冰箱可识别食材并提供烹饪建议,Leader三筒洗衣机基于用户反馈三周内完成原型设计,上市首周预约量突破8万台。在海外市场,海尔欧洲营收增长12%,中东非地区暴涨38%,美国市场实现逆势增长。

渠道生态的变革正在重塑行业格局。美的构建线上线下联动体系,2024年IoT业务稳步发展,海外营收占比超40%。其全球化战术强调本地化生产与物流优化,越南、印度工厂显著降低运营成本。海尔实施差异化渠道策略,卡萨帝聚焦高端用户,Leader紧抓年轻消费群体,三筒洗衣机创下每分钟8单的销售纪录。反观格力,其传统经销商网络虽覆盖乡镇市场,但"董明珠健康家"门店统一形象与直播带货模式未能有效转化终端消费。2025年董明珠多次直播站台,强调分红超1700亿元,但市场更关注产品多样性不足的问题。数据显示,格力空调业务占比仍高达80%,智能装备与新能源业务规模远落后于竞争对手。

新玩家小米的崛起为行业注入新变量。2024年其IoT设备连接量达9亿台,空调产品实现语音控制,与冰箱、手机、汽车形成智能生态联动。线下渠道扩张迅猛,门店数量达1.5万家,2025年计划新增5000家。性价比策略成效显著,1.5匹空调售价1999元,2024年出货量达680万台,同比增长50%,线上市场份额升至13.7%,直逼格力的18.5%。武汉工厂从开工到投产仅用11个月,年产能700万套,实现自产闭环后摆脱代工依赖。行业数据显示,2025年上半年小米空调线上市场份额已超越格力,武汉工厂投产后产能预计达140亿元,渠道扩张与生态建设形成良性互动。

多元化布局的成败直接关系企业抗风险能力。美的全品类战略成效显著,小家电、机器人等业务协同发展。海尔通过卡萨帝与Leader双品牌运作,覆盖高端与年轻市场。格力在智能装备领域遭遇挫折,2024年业务规模大幅萎缩,新能源业务起步较晚,尚未形成规模效应。行业报告指出,2025年上半年家电30强榜单中,小米等新势力表现强劲,格力排名出现下滑,凸显多元化布局的紧迫性。消费者调研显示,年轻群体更关注产品智能互联功能与性价比,传统空调品牌忠诚度面临挑战。

企业治理模式的变革同样值得关注。格力过度依赖个人IP的风险逐渐显现,2025年初相关传闻导致股价单日跌幅超3%。反观美的与海尔,通过职业经理人制度与全球化人才战略,构建更稳健的治理体系。资本市场数据表明,投资者更青睐治理结构完善、业务多元化的企业。行业分析师指出,家电行业已从规模竞争转向生态竞争,技术储备、渠道效率与生态建设能力成为制胜关键。在这场变革中,传统巨头与新势力的博弈将持续深化,推动行业向更高质量的发展阶段迈进。