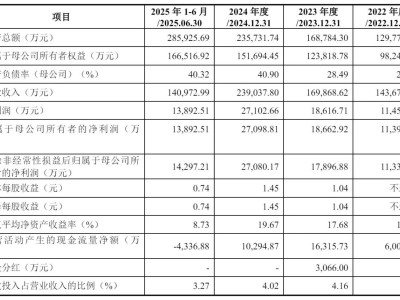

瑞幸咖啡近日公布了2025年第三季度财务报告,数据显示其营收规模与门店扩张均取得显著进展,但盈利水平因外卖业务成本激增而承压。报告期内,公司实现营收152.87亿元人民币,同比增长50.2%;GAAP营业利润17.77亿元,同比增长12.9%,但营业利润率从去年同期的15.5%下滑至11.6%。净利润12.78亿元,同比下降2.7%,净利润率降至8.4%。

门店扩张仍是瑞幸本季度的核心战略。截至9月30日,全球门店总数达29214家,较上季度增长11.5%,其中中国门店29096家,国际市场118家。中国市场中,自营店占比64.65%,联营店突破万家,占比35.36%。国际市场方面,新加坡自营店68家,美国5家,马来西亚加盟店45家。本季度净新增门店3008家,日均开店超32家,创年内新高。

营收增长主要得益于门店规模扩张与加盟模式发力。自营店收入110.80亿元,同比增长47.7%;加盟店收入37.99亿元,同比激增62.3%,占比提升至24.85%。月均交易客户数突破1.12亿,同比增长40.6%,新增客户超4200万,累计客户数超4.2亿。公司管理层表示,数字化选址能力与品牌力是支撑快速扩张的关键,通过密集门店网络最大化便利性,构建竞争壁垒。

盈利压力主要来自外卖业务成本攀升。本季度配送费用同比暴涨211.4%至28.89亿元,占营收18.9%;销售及市场费用增长27.5%,主要因第三方外卖平台佣金增加。外卖订单占比提升虽拉动GMV增长,但履约成本侵蚀单杯利润。例如,自营店单店营业利润率从23.5%降至17.5%。不过,材料成本与租金等运营成本增速均低于营收增速,显示规模效应初步显现。

核心业务健康度仍获验证。自营店同店销售增长率达14.4%,较去年同期-13.1%大幅反弹,且环比二季度13.4%继续提升,表明存量门店销售活力强劲。管理层强调,单店模型基本盘稳健,扩张与存量运营可并行推进。

针对外卖业务,瑞幸CEO郭谨一指出,咖啡消费本质依赖线下场景,长期仍将以自提为主。他认为外卖履约成本与国内咖啡价格带不匹配,配送时长影响产品体验,预计明年平台补贴退坡后,同店增长将面临挑战。公司战略优先级聚焦规模扩张与市场份额,愿承受短期利润压力以巩固领导地位。

国际市场方面,瑞幸暂未披露具体扩张计划,但强调将持续关注海外机会。针对重返美股上市传闻,管理层回应称暂无明确时间表。对大钲资本竞购Costa咖啡的传闻,公司未予置评。

展望后续业务,郭谨一坦言,国际咖啡豆价格高位运行、外卖补贴退坡等因素将给四季度及明年带来压力,同店增长可能出现波动。公司需通过精细化运营与成本控制应对挑战,平衡规模、增长与利润的关系。