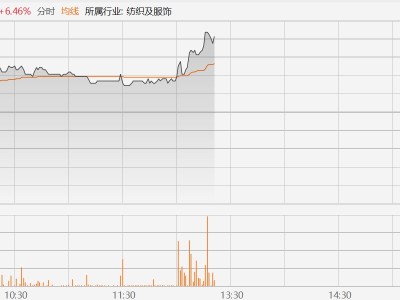

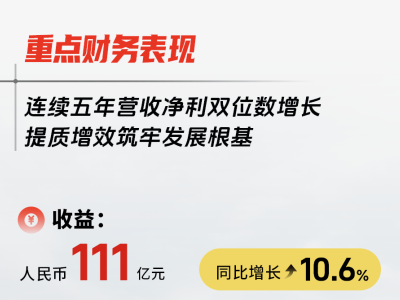

花旗发表研报指,东方甄选2026上半财年转亏为盈,录得净利润2.39亿元,主要因产品组合有策略地转向自家产品,推动毛利率扩张280个基点至36.4%。虽然因业务分拆,导致商品交易总额(GMV)下降14.6%至41亿元,但剔除与辉同行影响后,核心收入增长17%至23.1亿元,受产品组合扩张及App表现强劲所支持。同时,透过严格的营运管控,员工人数削减26%及总薪酬下降35%,盈利能力进一步巩固。该行予东方甄选目标价33港元,评级“买入”。

ITBear旗下自媒体矩阵:

花旗发表研报指,东方甄选2026上半财年转亏为盈,录得净利润2.39亿元,主要因产品组合有策略地转向自家产品,推动毛利率扩张280个基点至36.4%。虽然因业务分拆,导致商品交易总额(GMV)下降14.6%至41亿元,但剔除与辉同行影响后,核心收入增长17%至23.1亿元,受产品组合扩张及App表现强劲所支持。同时,透过严格的营运管控,员工人数削减26%及总薪酬下降35%,盈利能力进一步巩固。该行予东方甄选目标价33港元,评级“买入”。