舜宇光学近日宣布计划分拆旗下车载光学业务板块——舜宇智行,并推动其独立上市。这一举措与海外科技巨头常见的“剥离非核心资产”策略形成鲜明对比,更像是为子公司开辟独立发展空间的战略选择。根据公开披露信息,舜宇智行在车载光学领域已占据全球领先地位,其车载相机解决方案业务规模、智能感知与智能座舱解决方案出货量均位居全球第一,车载镜头市场占有率更连续13年保持全球首位。

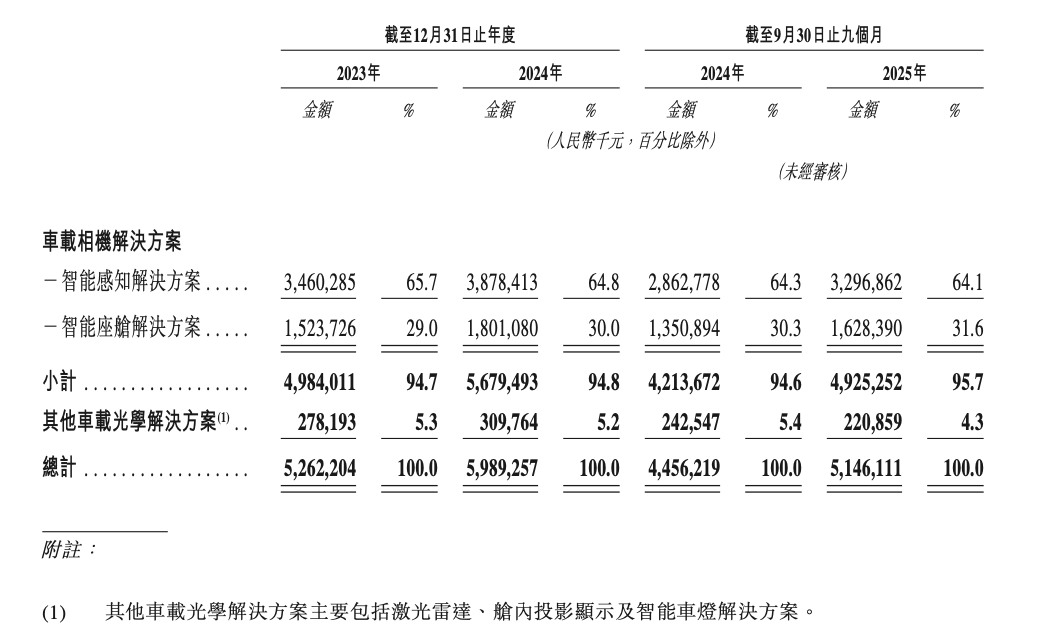

财务数据显示,舜宇智行对母公司营收贡献显著。2024年其实现营业收入59.89亿元,占舜宇光学总营收的15.64%,净利润达12.72亿元,占比高达45.8%。该业务板块毛利率达35.48%,远超母公司整体18.3%的水平。市场覆盖方面,截至2025年9月,其已与全球前十大Tier-1供应商中的8家、前二十大主机厂中的19家建立合作关系,形成稳固的客户基础。

舜宇光学在公告中阐述分拆理由时强调,此举将促进车载业务加速发展,提升子公司品牌价值与人才吸引力,同时优化运营效率。根据弗若斯特沙利文报告,以2024年出货量计算,舜宇智行在车载相机解决方案市场的份额相当于后三位竞争对手的总和,智能感知与座舱领域同样保持全球最大提供商地位。这种市场统治力为其独立发展提供了坚实基础。

然而,这家行业龙头也面临多重挑战。其核心业务——车载相机解决方案的毛利率从2024年前三季度的36.1%降至2025年同期的34.6%,主要源于市场竞争加剧导致的价格下调。具体产品中,智能感知解决方案单价由76元降至68元,智能座舱方案单价从35元降至31元。新兴业务板块表现同样不容乐观,"其他车载光学解决方案"营收占比从5.4%下滑至4.3%,毛利率更从36.0%骤降至24.6%,激光雷达与舱内投影显示产品的价格竞争成为主要拖累因素。

根据招股书披露的募资用途,舜宇智行计划将资金投向四大领域:强化车载相机与新兴光学解决方案的研发、提升生产能力与供应链效率、优化销售服务网络,以及补充运营资金。值得关注的是,公司明确表示将加强系统集成能力建设,包括开发L3级以上自动驾驶集成方案、增强算法研发实力,推动产品向软硬件一体化方向升级。这种转型策略标志着其正从传统硬件供应商向智能驾驶解决方案提供商转变,尽管已建立成熟的盈利模式,但要实现技术突破仍需跨越重重障碍。