舜宇光学近期宣布计划分拆旗下车载光学业务主体舜宇智行独立上市,这一决策在汽车光学领域引发广泛关注。与多数企业剥离非核心或亏损业务不同,此次分拆被视为优化资源配置、推动业务高质量发展的战略举措。根据公开资料,舜宇智行在车载光学领域已形成显著竞争优势,其核心业务与舜宇光学整体布局形成高度协同。

在市场地位方面,舜宇智行已确立全球领先优势。根据弗若斯特沙利文报告,2024年其车载相机解决方案出货量位居全球首位,市场份额相当于后三位竞争对手的总和;智能感知与智能座舱业务同样领跑行业,车载镜头连续13年保持全球市占率第一。截至2025年三季度末,其客户覆盖全球前十大Tier-1供应商中的8家,以及前二十大主机厂中的19家,构建起广泛的产业合作网络。

舜宇光学在公告中详细阐述了分拆的多重战略价值。公司认为,独立上市将有助于舜宇智行获得更灵活的融资渠道,加速技术研发与产能扩张;同时通过提升企业形象,增强对高端人才和战略投资者的吸引力。专业化管理团队的组建与运营效率的提升,也是母公司看重的关键因素。这些考量反映出企业从规模扩张向质量优先的转型思路。

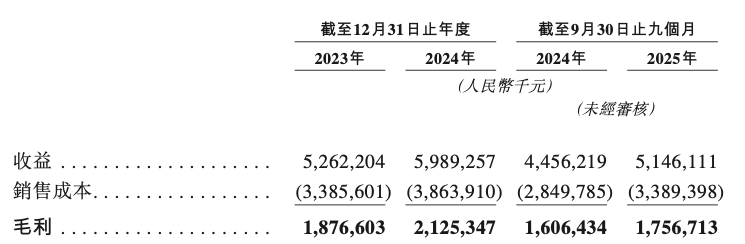

然而,舜宇智行的发展并非毫无挑战。招股书披露,其核心业务正面临价格竞争压力。2025年前三季度,车载相机解决方案毛利率从36.1%降至34.6%,主要由于智能感知解决方案单价由76元降至68元,智能座舱解决方案单价从35元降至31元。这种价格下行趋势,反映出市场竞争的日益激烈。

新兴业务的表现同样引发关注。被寄予厚望的激光雷达、舱内投影显示等"其他车载光学解决方案",在2025年前三季度的营收占比从5.4%下滑至4.3%,毛利率更是从36.0%骤降至24.6%。公司解释称,这主要源于激光雷达等产品为应对竞争采取的降价策略。如何平衡市场份额与盈利能力,成为新兴业务拓展的关键课题。

根据募资计划,舜宇智行将重点投入四个领域:持续研发车载相机与新兴光学解决方案;扩大生产规模并优化供应链;加强销售与技术支持团队建设;补充营运资金。特别值得注意的是,公司明确提出将开发L3级以上自动驾驶的集成解决方案,并增强系统级集成能力,包括算法开发等软件层面的创新。这种从硬件供应商向系统解决方案提供商的转型,预示着其业务模式的深刻变革。

业内分析认为,分拆上市将使舜宇智行获得更独立的决策空间与资源调配权,有助于其抓住汽车智能化浪潮中的发展机遇。但与此同时,从依赖母公司资源到独立面对市场竞争的转变,也对其管理效能与创新能力提出更高要求。如何在保持现有业务优势的同时,在新兴领域实现突破,将成为其上市后面临的核心考验。