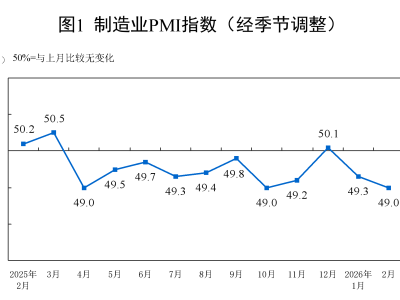

从分项指标来看,供需两端同步走强是本月数据改善的核心驱动力。需求与生产动能全面回升,新订单总量增速加快,其中新出口订单增速创下2020年9月以来新高。受订单需求拉动,生产活动同步转暖,产出增速触及2024年6月以来高点。企业采购意愿增强,采购量连续两个月上升,增速为2024年11月以来最快。

库存与就业方面,两者表现不一。因生产端提速,产成品库存水平趋于平稳,结束了此前的连降态势。制造商在用工方面仍持审慎态度,就业人数仅呈微幅增长,部分新增订单未能及时消化,积压工作量有所增加。

价格方面,成本端压力回升,产出价格涨幅受限。受需求旺盛影响,投入成本增速创下2022年6月以来新高,金属类原材料涨价尤为明显。面对成本上升,制造商连续两个月小幅上调出厂价格,但成本向终端传导的力度仍需观察。

商业信心显著提振。企业对未来12个月的经营预期大幅好转,信心指数回升至11个月来最高点。市场需求增长、新生产线投产以及效率提升是企业保持乐观的主要原因。

整体来看,2月制造业呈现供需两旺、信心回暖的扩张格局,外需走强是重要支撑。后续制造业能否保持高增长,取决于需求端的韧性以及企业信心能否转化为实际的招聘与投资,3月全国“两会”的召开或也能在一定程度上稳信心稳预期,预计短期内制造业PMI将持续处于扩张区间。