新能源汽车线束作为汽车电气系统的核心组件,承担着电力传输、信号交互与安全控制等关键功能。与传统燃油车线束相比,新能源汽车线束集成了高压电力传输、低压信号控制与高速数据通信功能,在电压等级、电流承载能力及安全防护标准上实现全面升级,成为支撑电动汽车与混合动力汽车运行的核心基础设施。根据行业研究报告,新能源汽车线束系统已构成整车电气架构的核心枢纽,其技术迭代直接推动着汽车电气化进程。

产业规模扩张与市场渗透率提升为线束行业带来强劲增长动能。中国汽车工业协会数据显示,2025年新能源汽车产销量分别达1662.6万辆和1649万辆,连续11年蝉联全球首位。作为配套核心部件,新能源汽车线束市场规模随之爆发式增长,2020-2024年间从68.35亿元跃升至643.3亿元,预计2029年将突破1636.7亿元。行业分析师指出,高压化、智能化与集成化发展趋势显著提升了单车线束价值量,使该领域成为汽车零部件中增长确定性最强的细分赛道。

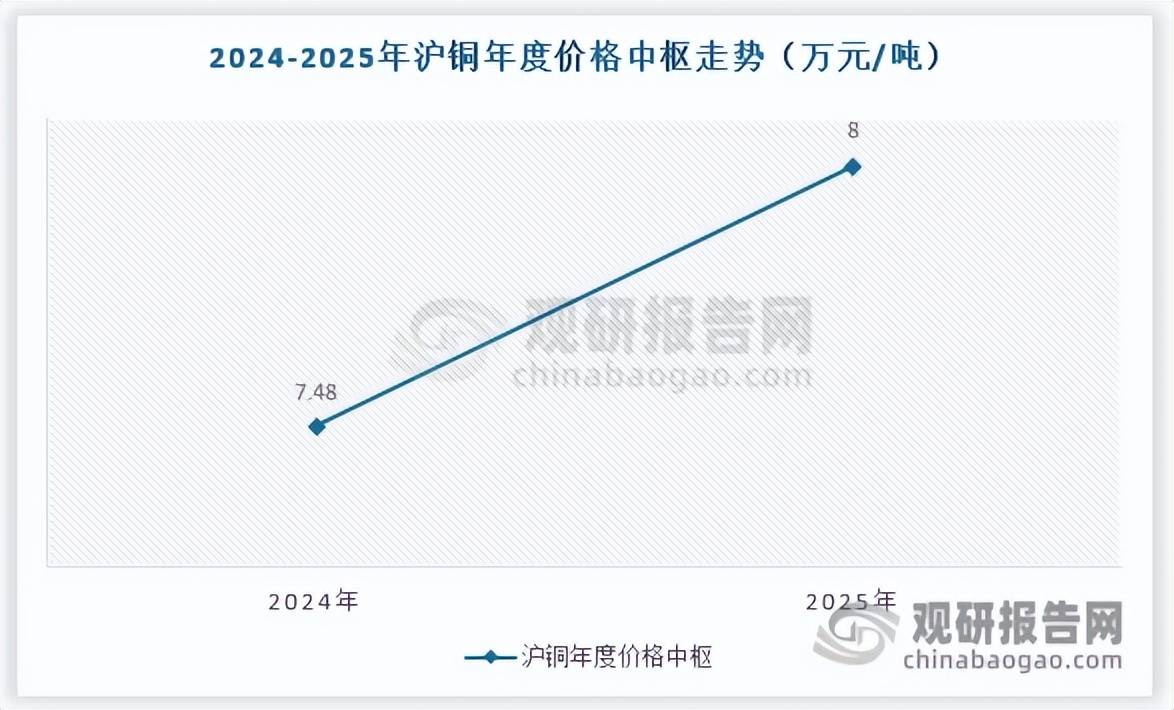

成本结构中,直接材料占比超七成构成行业盈利关键挑战。以沪光股份2024年财报为例,成套线束直接材料成本占比达77.3%,其中铜材占据核心地位。导线作为价值最高的部件,其铜含量高达70%-80%,导致铜价波动对成本影响显著。2025年全球铜价呈现震荡上行态势,沪铜主力合约年度价差达21472元/吨,伦铜3个月合约价差达3283美元/吨。据测算,铜价每上涨1万元/吨将直接推高单车线束成本数百元,严重压缩企业利润空间。

面对成本压力,行业正加速推进材料替代与工艺创新。国际供应商莱尼推出铝导体高压线束方案,在保持电性能的同时使非屏蔽电缆重量减轻40%;小米SU7采用铜铝混合线束设计,通过低压铝线与铜端子的组合实现轻量化与可靠性的平衡;特斯拉Model 3则直接应用铝导线替代传统铜导线。国内企业同步开展技术攻关,沪光股份等龙头企业已实现1000V以上高压线束量产,并进入特斯拉、比亚迪等头部车企供应链。

人工成本与制造费用的刚性支出进一步加剧盈利挑战。线束生产属于劳动密集型产业,插植、布线等关键工序高度依赖人工操作,导致人工成本占比达12.5%,制造费用占比10.2%。行业数据显示,本土企业人工成本较外资企业低40%,但制造费用固定支出仍对企业利润形成挤压。这种成本结构特性使得铜价波动与人工效率成为决定企业盈利能力的核心变量。

市场竞争格局正经历深刻变革,国产替代进程显著提速。当前市场仍由矢崎、住友电气、莱尼等外资企业主导,但本土企业凭借成本优势与快速响应能力加速突围。国内头部车企更倾向与本土供应商合作,定制化开发周期较外资企业缩短30%。沪光股份、天海电器等企业已突破高压线束技术壁垒,立讯精密、得润电子等则通过垂直整合提升供应链稳定性,共同推动外资市场份额从2020年的75%降至2025年的58%,国产替代趋势不可逆转。