历经此前周期调整与市场出清,新能源与储能产业在2026年开年正式迎来“底部反转与爆发增长”的双重拐点。

新型储能装机呈现井喷式增长,锂电池产业链随原材料价格反弹迎来盈利修复,新能源汽车国内渗透率首次跨越半数关口、出口规模持续翻倍扩张,智能驾驶则借北京车展契机实现高阶技术加速落地。

三大核心板块彼此联动、协同发力,既标志着行业走出低谷、重回高景气通道,也推动整个新能源产业从规模扩张迈向高质量发展新阶段,为经济增长注入强劲的绿色动能。

储能装机爆发式增长,锂电池产业链迎来价值修复

新型储能产业在2026年初展现出前所未有的增长势能,前两月新增装机容量同比增幅超四倍,单月装机体量已赶超往年多数季度规模,彻底告别此前的缓慢增长态势。

这一轮爆发并非短期脉冲,而是源于新能源并网刚需、电网调节需求提升与政策持续加码的多重共振,西北等风光资源富集区域成为装机主力,项目落地速度与招标规模同步走高,为全年高增长奠定坚实基础。

产业链上下游同步回暖,储能用锂电池产量大幅攀升,逆变器等核心设备出口持续向好,行业从过去的产能过剩、价格内卷转向供需紧平衡,系统成本优化与技术迭代并行,进一步强化产业竞争力。

碳酸锂价格从低位强势反弹、实现翻倍上涨,直接撬动锂电池板块迎来超五成至七成的估值与盈利修复,标志着锂电产业链周期底部确认。储能成为锂需求核心增量引擎,与动力电池需求复苏形成双轮驱动,推动锂电材料、电芯制造、设备环节全面回暖,板块估值随盈利预期改善持续上修,行业迎来从亏损到盈利、从低谷到繁荣的关键转折。

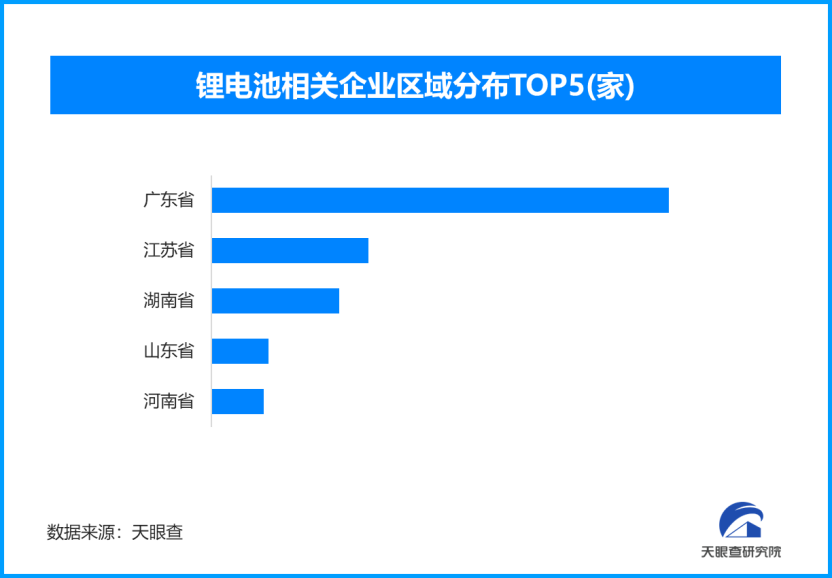

天眼查专业版数据显示,截至目前我国现存在业、存续状态的锂电池相关企业超2.7万家。从区域分布来看,广东省锂电池相关企业数量位居首位,以超9800余家的相关企业数量,占全国相关企业总数的35.7%。排在其后的是江苏省和湖南省。

储能与锂电的同步高增,本质是新能源产业底层逻辑重构的体现。一方面,新型储能从配套角色升级为新型电力系统核心支柱,中长期需求空间彻底打开;另一方面,锂电池周期反转叠加技术升级,推动产业从价格竞争转向价值竞争,龙头凭借技术、成本与规模优势进一步巩固市场地位。

两大板块的底部反转与爆发增长,不仅修复自身产业链景气度,更为新能源汽车、智能驾驶等下游领域提供稳定且成本优化的能源支撑,形成全链条良性循环,为整个新能源产业的爆发式增长筑牢根基。

新能源汽车渗透率首超燃油车,出口翻倍引领全球化突破

2026年新能源汽车国内渗透率正式突破52.9%,首次实现对燃油车的超越,标志着汽车产业电动化转型进入全面决胜阶段。

这一里程碑式突破,源于产品力持续提升、消费认知全面成熟、充电基建不断完善与市场竞争充分的共同作用,新能源车型从过去的差异化选择变为主流消费首选,覆盖从入门到高端的全价格带,满足各类消费场景需求。

天眼查专业版数据显示,截至目前我国现存在业、存续状态的新能源汽车相关企业超178.1万家。其中,2026年截至目前新增注册相关企业约9.3万余家,从企业注册数量趋势来看,近五年间,新能源汽车相关企业的注册数量呈现出逐年增长的态势,并在2025年达到顶峰。

从区域分布来看,广东省、山东省、江苏省新能源汽车相关企业数量位居前列,三个省市数量总和超过48.5万家,占企业总数的27.26%。

市场结构持续优化,纯电与插混车型协同发力,家用、商用等多领域渗透率同步提升,即便在高基数基础上,销量仍保持稳健增长,成为汽车产业稳增长、调结构的核心引擎。

出口领域延续强势表现,新能源汽车出口规模实现翻倍增长,中国车企从产品输出迈向品牌与技术输出,全球化布局进入深水区。海外市场从东南亚、中东等新兴区域,加速拓展至欧洲等发达市场,产品竞争力、合规能力与本地化运营能力同步提升,逐步摆脱低价竞争标签,凭借智能、电动与性价比综合优势抢占国际份额。

出口模式从单一整车贸易,转向海外建厂、本地研发、全球供应链协同的多元布局,有效规避贸易壁垒,带动动力电池、零部件等全产业链出海,形成整车与核心零部件双向出口的繁荣格局。

渗透率破局与出口翻倍,推动中国新能源汽车产业从规模扩张转向高质量发展。新能源汽车的强势表现,既向上拉动储能、锂电池需求高增,也向下为智能驾驶技术落地提供海量载体,成为连接新能源三大核心赛道的关键枢纽。

北京车展催化智能驾驶升级,L2++与L3技术加速商业化落地

2026北京车展成为智能驾驶技术落地的重要催化剂,全球车企集中展示高阶智驾成果,L2++全面普及、L3级自动驾驶进入商业化试点,行业从技术验证迈向规模化应用新阶段。

车展期间,多款搭载冗余硬件架构、高算力芯片与多激光雷达的量产车型集中亮相,覆盖主流价格区间,高阶智驾从高端选配加速下沉为大众标配,彻底告别“炫技”阶段,转向实用化、普惠化发展。从高速NOA到城区智驾,从有图领航到无图通勤,技术场景持续拓展,可靠性与安全性大幅提升,消费者接受度与使用率同步走高。

政策与法规同步破冰,L3级自动驾驶迎来全国统一管理规则,北京、上海等城市开放试点路段,明确权责划分与准入标准,为高阶智驾规模化落地扫清制度障碍。L3与L2++存在本质差异,前者允许特定场景下系统接管驾驶权、驾驶员可短暂解放手脚,责任主体随驾驶权转移,彻底突破辅助驾驶的功能边界,开启汽车从交通工具向智能终端转型的新纪元。

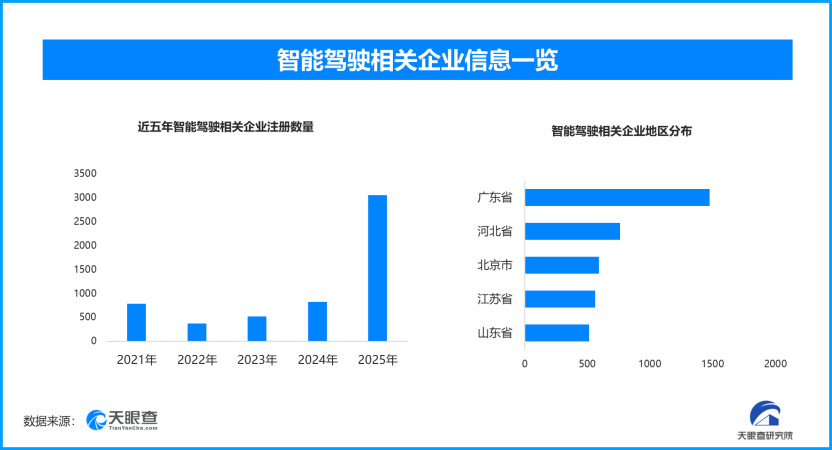

天眼查专业版数据显示,截至目前我国现存在业、存续状态的智能驾驶相关企业超9500家。其中,2026年截至目前新增注册相关企业约570余家,从企业注册数量趋势来看,智能驾驶在近年间持续增长,特别在2025年更是呈现“爆发”态势,达到超3000余家的增长顶峰。

从区域分布来看,广东省、河北省、北京市智能驾驶相关企业数量位居前列,分别拥有相关企业超1400余家、760余家和590余家。

硬件成本随规模效应持续下探,20万元级车型即可搭载高阶智驾系统,选装价格大幅降低,部分品牌实现标配,进一步推动技术普及。

智能驾驶的加速落地,与新能源、储能产业形成深度协同,共同构筑新能源产业核心竞争力。随着技术持续迭代、场景不断拓展与成本持续下探,智能驾驶将全面渗透新能源汽车产业链,成为驱动产业长期增长的核心变量,与储能、新能源车共同推动新能源产业走向新一轮爆发增长周期。

天眼查研究院认为,新能源与储能产业在2026年实现清晰的“底部反转与爆发增长”,三大核心赛道协同发力、彼此赋能,形成强劲的产业共振。三大板块从周期低谷中强势复苏,既源于供需格局改善、政策持续加持与技术迭代突破,也标志着中国新能源产业完成市场出清、重回高质量增长轨道。未来,随着储能需求持续释放、新能源车全球化深化与智能驾驶全面普及,三大赛道将持续协同发力,推动新能源产业成为经济高质量发展的核心支柱,开启长期景气的增长新周期。