东微半导近日公布了其2024年度的财务报告,数据显示公司在这一年里实现营业收入10.03亿元,与去年相比增长了3.12%。然而,归属于母公司的净利润为4023.5万元,同比大幅下滑了71.27%;扣除非经常性损益后的归属于母公司净利润为231.93万元,同比减少了98.06%。

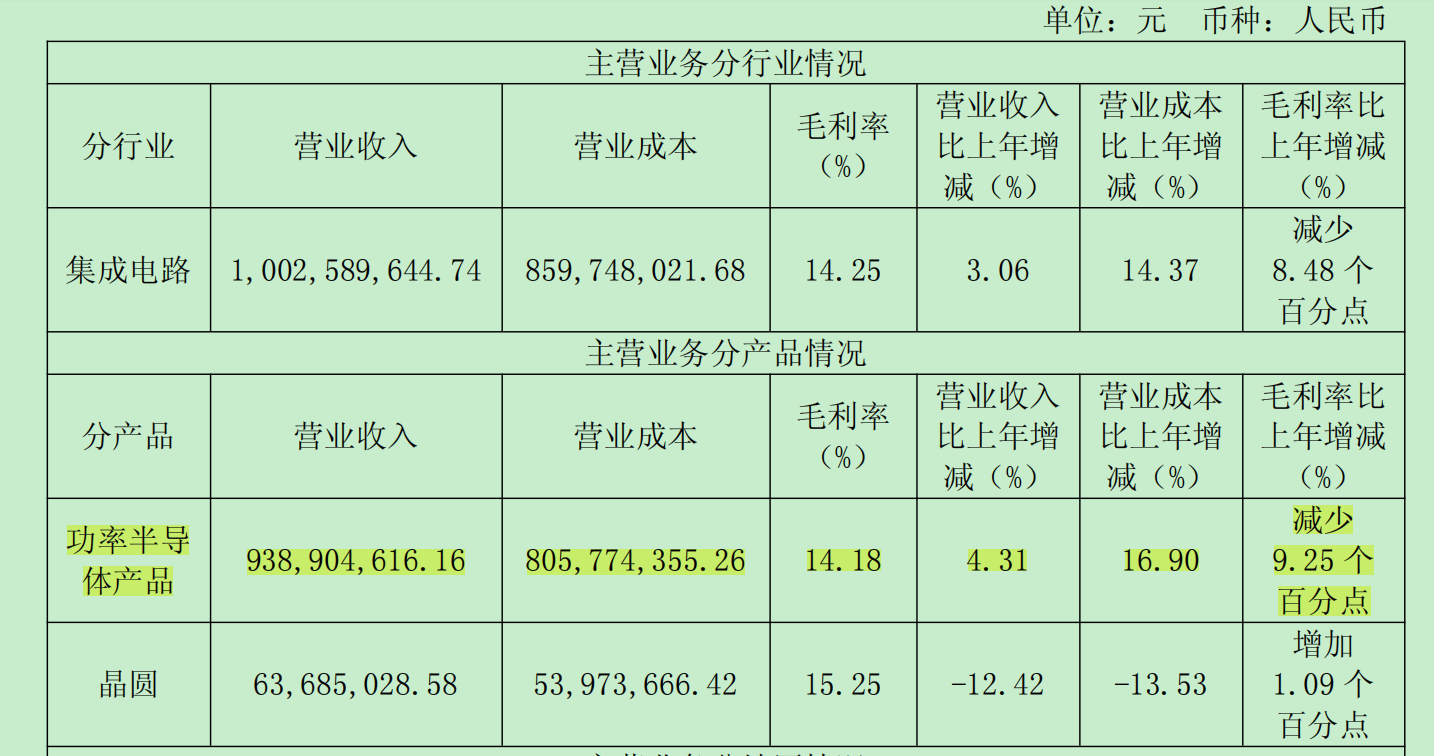

在竞争日益激烈的功率半导体市场中,东微半导试图通过降价策略来增加市场份额。尽管这一策略使得公司的核心产品高压超级结MOSFET的收入保持稳定,达到7.83亿元,占总营收的78%,但公司的毛利率却降至了近七年来的最低点,仅为14.29%。这一数据表明,公司的产品价格已接近成本线。

为了增加市场份额,东微半导采取了降价策略。虽然中低端产品的销售有所增长,特别是低压屏蔽栅MOSFET的营收增长了40%,但在中高端市场,由于国际厂商的垄断地位,东微半导的市场份额并未显著提升。

公司的库存压力依然严峻。截至2024年末,东微半导的存货金额高达3.87亿元,存货周转天数从123.41天延长至146.74天。同时,公司计提的存货跌价损失也在不断增加,当期达到2209.57万元,成为侵蚀利润的重要因素。

在现金流方面,东微半导也面临着较大的压力。2024年,公司经营活动产生的现金流量净额为-8831万元,同比下滑了225%。公司表示,这主要是由于全球经济增速下行以及竞争格局加剧等多重因素的影响,导致客户的销售回款有所减少。

值得注意的是,东微半导此前因光伏逆变器和新能源汽车直流充电桩两大市场的快速发展而业绩突出,曾被誉为“充电桩芯片第一股”。然而,在2024年,这两个市场都出现了波动,导致公司的收入有所下滑。其中,光伏逆变器领域的收入进一步下滑,以至于公司近年首次未将其列入主要细分领域收入范围;而新能源汽车直流充电桩领域的收入占营收比重也从2023年的17%下滑至6%,下滑幅度高达63%。

为了应对市场变化,东微半导调整了销售策略,将精力转移至毛利率较高的工业照明电源领域。2024年,大功率照明电源营收首次出现在公司前四大细分领域收入之列,占主营业务营收比重8%,同比增长30%;工业和通信电源领域收入也大增78%,营收比重从18%飙升至31%。

在第三代半导体领域,东微半导也在发力。尽管碳化硅(SiC)功率器件具有高频、高压、低损耗等优势,但由于成本较高等因素,目前功率半导体市场仍以硅基MOSFET等产品为主。然而,在2024年,碳化硅SiC衬底厂商的6英寸衬底产能大爆发,价格战激化,推动了碳化硅(SiC)MOSFET芯片价格的下降,加速了其对硅基IGBT和超级结MOSFET的替代。

然而,东微半导在碳化硅市场的销售策略却显得被动。尽管公司的第三代功率半导体碳化硅(SiC)MOSFET产品已实现量产,但在碳化硅市场加速替代的2024年,该部分产品的营收规模仅为63.65万元,同比减少9.65%。据了解,这主要是由于公司对产品毛利率的考量。

面对市场变化,东微半导需要寻找新的增长点,并调整其销售策略以应对日益激烈的市场竞争。同时,公司也需要加强库存管理,改善现金流状况,以确保其可持续发展。