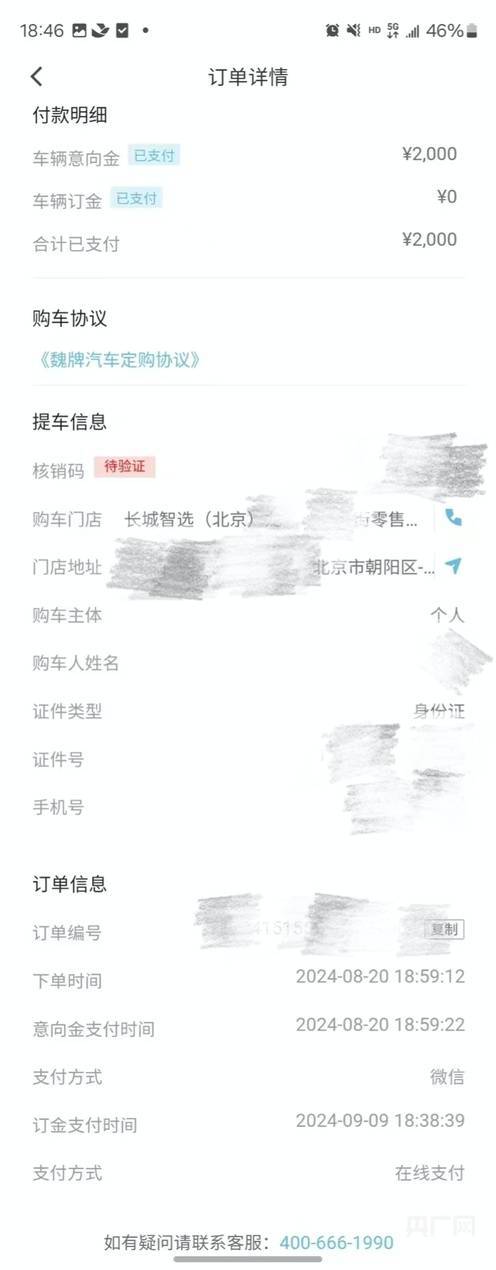

近日,一起涉及购车意向金退还的纠纷引起了广泛关注。消费者王先生(化名)在北京某长城智选销售中心试驾长城蓝山车型后,支付了2000元意向金,但最终决定在其他店铺购买同款车型,却遭遇了意向金无法退回的问题。

据王先生介绍,他通过微信向销售人员转账了意向金,整个过程由销售人员通过APP操作完成,双方并未签订任何书面协议。当王先生在其他店铺购买车辆后,再联系该销售人员时,得知对方已离职,店长则拒绝退还意向金。

王先生提供的截图显示,销售人员通过APP操作后,发送给他一张意向金交付的截图。然而,当王先生尝试联系店长解决问题时,对方却以内部事务为由,拒绝透露更多信息。

针对此事,央广网记者采访了该店长,但对方并未给出具体解释,仅表示已向市场监管部门说明情况。随后,记者与长城汽车相关人员进行了沟通,得到的反馈是,该店长并未承诺意向金可退,且消费者已签署定购协议并锁单,因此不符合退款条件。长城汽车方面认为,这是消费者违约导致的无法退款。

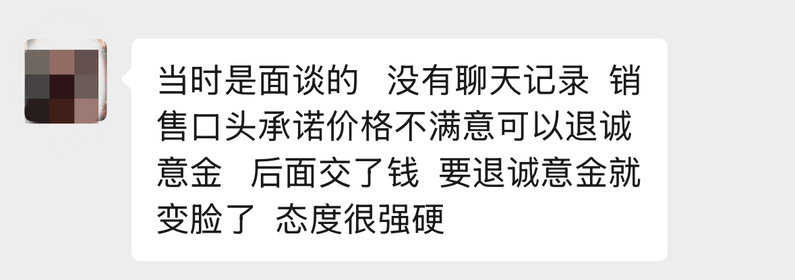

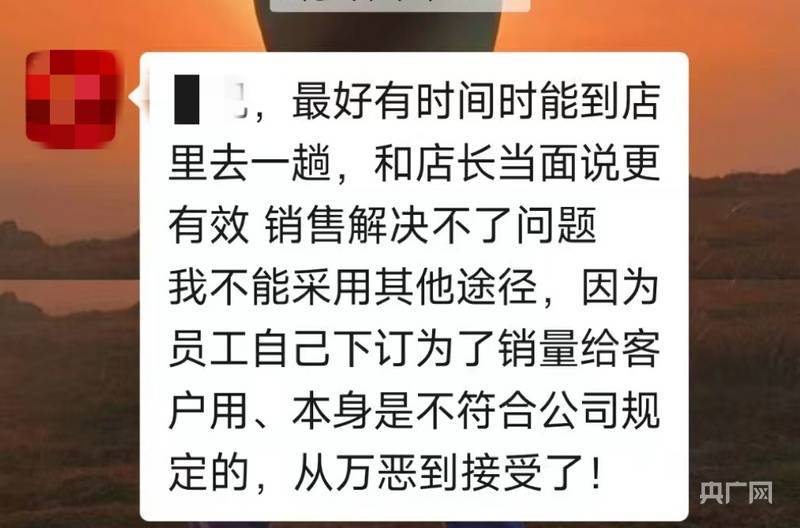

然而,王先生对此表示异议。他称,自己并不了解锁单的说法,且锁单是由销售人员操作的。由于该销售人员已离职,没有新的销售人员对接,他才决定改换其他店铺购买。王先生还表示,销售人员对于后续转大定以及何种情况退款等事宜并未明确告知。

事实上,这并非个例。近年来,购车意向金退款难的问题频发,很多消费者因举证不足而无法顺利退还意向金。央广网啄木鸟消费者投诉平台就收到了多起类似投诉,涉及多个汽车品牌。

例如,有消费者在购买奇瑞品牌车辆时,通过微信转账方式支付了1000元诚意金,并签署了一张未盖章的申请优惠表格。然而,由于对价格不满意,消费者最终并未在该店购买车辆,但销售拒绝退还诚意金。奇瑞汽车方面对此未给予明确答复。

针对此类纠纷,北京市中闻律师事务所律师李斌表示,意向金并非法律上明确规定的一种具有担保功能的资金支付方式。在没有签订合同的情况下,消费者有权要求返还意向金、诚意金或订金等费用。他建议消费者在购车过程中要保持冷静,注意将费用交到对公账户,并签订意向书、保留收据等证据。

李斌还指出,车企内部管理同样存在问题。为了促成交易,汽车企业在销售环节默许销售人员的“非常规”操作,为后续纠纷埋下了隐患。他建议车企应自查内部销售管理是否规范,避免类似问题再次发生。

购车意向金纠纷的背后,反映了消费者信息不对称与车企管理疏漏的双重问题。对于消费者而言,明确意向金细则、保留相关证据是保护自身权益的关键。而对于车企而言,加强内部管理、规范销售行为则是维护品牌形象和市场秩序的必要举措。