汽车行业的深刻变革正引领车规级芯片市场迈向新的增长阶段。根据观研报告网最新发布的深度研究报告,车规级芯片作为汽车控制的核心组件,其需求随着汽车电动化、智能化、网联化的趋势不断攀升。

在电动化浪潮下,纯电动车的动力系统对芯片的需求显著增加。传统燃油车每辆所需芯片数量大约在600至700颗之间,而电动车则提升至1600颗,智能汽车的芯片需求更是高达3000颗。随着电动车市场渗透率的不断提高,汽车芯片市场迎来了前所未有的发展机遇。

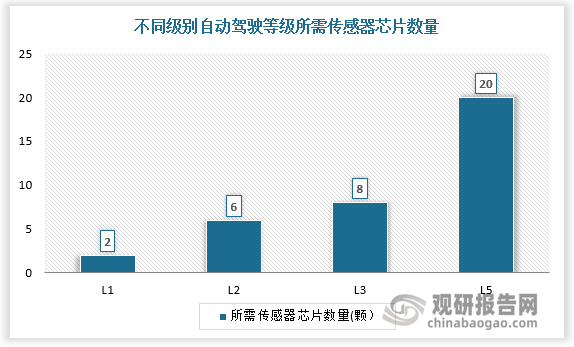

智能化的发展同样推动了车规级芯片需求的增长。随着自动驾驶级别的提升,传感器、主控芯片、存储芯片以及功率半导体等组件的搭载量也随之增加。数据显示,2022年中国L2级自动驾驶功能的渗透率已超过30%,预计到2025年将达到50%,L3级别车辆也将开始规模化量产。这一趋势将进一步推动汽车芯片市场的扩张。

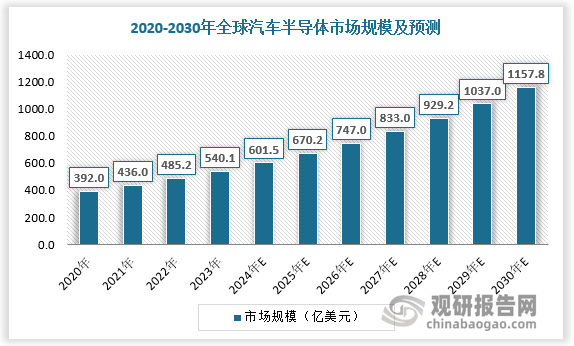

全球汽车半导体市场呈现出高速增长的态势。2023年市场规模约为540.1亿美元,预计到2029年将突破1000亿美元大关,达到1037亿美元。到2030年,这一数字有望进一步增长至1157.8亿元。这一趋势反映了汽车行业对车规级芯片需求的强劲增长。

作为全球最大的汽车市场,中国对汽车芯片的需求规模庞大。近年来,中国汽车芯片市场规模持续增长,从2021年的739.2亿元增长至2023年的850亿元,年增长率达到6.97%。预计到2024年,市场规模将达到905.4亿元,2026年有望突破千亿级大关。这一增长趋势凸显了中国汽车市场对车规级芯片的巨大需求。

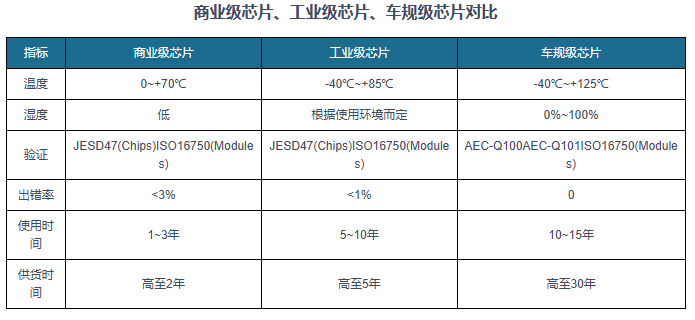

然而,车规级芯片市场的入场门槛极高。相较于商业级和工业级芯片,车规级芯片在可靠性、安全性和长效性方面有着更为严格的要求。例如,汽车发动机舱的工作温差极大,要求车规级芯片能够在-40°C至150°C的范围内稳定工作。同时,为确保行车安全,车规级芯片还需要采用独立的安全岛设计和高性能的加密校验模块。车规级芯片还需要满足多项国际认证标准,包括IATF 16949、AEC-Q系列标准以及ISO 26262等功能安全标准。

尽管面临诸多挑战,中国车规级芯片产业正在逐步实现国产替代。近年来,国内企业通过收购整合全球主要半导体企业,不断提升自身技术实力和生产能力。例如,闻泰科技收购安世半导体、韦尔股份收购豪威科技等案例,为中国汽车级半导体产业的发展注入了新的活力。随着技术的不断突破和市场的不断扩大,中国车规级芯片产业有望在全球市场中占据更加重要的地位。