近期,汽车行业掀起了一场关于“60天账期”的热烈讨论。这一倡议旨在优化供应链金融,然而,车企们的积极响应背后,却隐藏着不少文字游戏和复杂现实。

众多车企纷纷表态,声称自己一直以来就遵循60天账期。这些表态中,“持续贯彻”、“一如既往”等词汇频繁出现,让人不禁感慨,这或许预示着语文的世纪已经到来,至少在商业沟通中是这样。

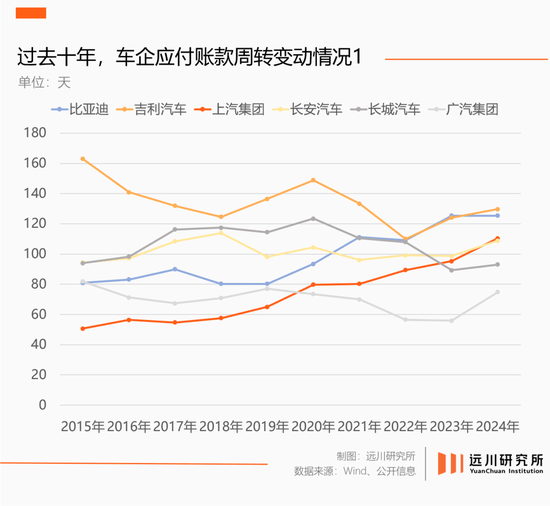

然而,深入分析各家车企的财报,却发现事实远非如此简单。现代汉语与现代会计学之间的差异,在这里显得尤为突出。60天账期,听起来简单明了,实则充满变数。这60天,究竟是从发货开始算起,还是从开票、收票那一刻开始?时间基准,是地球上的日历,还是某个未知星球的计时方式?

为了解答这些疑问,我们梳理了几个关键问题,并尝试以通俗易懂的方式进行解释。首先,60天账期真的能让供应商在60天内收到钱吗?答案恐怕是令人失望的。在商业交易中,从供货到收款,中间环节众多,账期的计算远比想象中复杂。

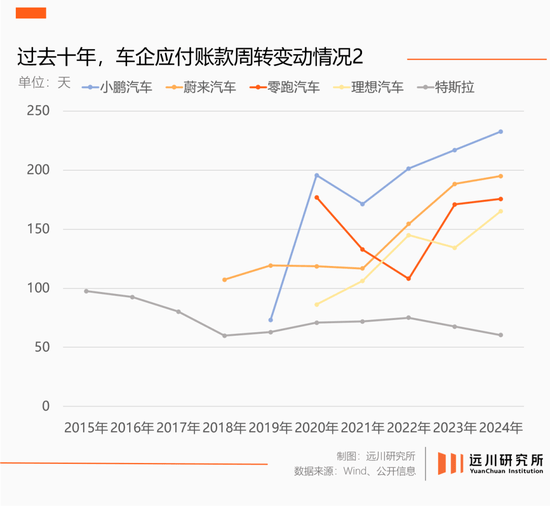

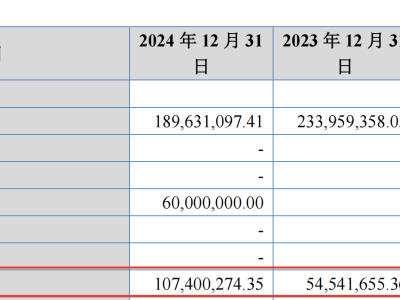

以一家名为“毛驴汽车”的整车厂为例,它从玲珑轮胎采购轮胎。从发货到开票,再到回款,整个过程涉及多个步骤。玲珑轮胎的真实账期,往往从发货那一刻就已经开始,而毛驴汽车的账期,则可能从开票那一刻算起。这种差异,使得供应商的实际回款时间远远长于60天。

即便毛驴汽车严格按照60天账期履约,供应商也未必能如期拿到现金。因为车企可能采用银行承兑汇票、商业承兑汇票或供应链金融公司开出的电子化凭证等方式进行支付。这些支付方式,虽然在一定程度上缓解了车企的现金流压力,但却给供应商带来了贴现损失和资金流转的不便。

那么,账期缩短,真的会压垮车企吗?答案也并非绝对。如果严格执行60天账期并用现金支付,很多车企可能会面临现金流断裂的风险。因此,大部分车企对60天账期的执行口径,很可能是“新增的货款”,即“老账老办法,新账新办法”。

在这场关于账期的讨论中,一个不可忽视的角色是供应链金融公司。这类公司的出现,一定程度上是政策鼓励的结果。它们可以为上游供应商注入流动性,提高供应链的整体效率。然而,另一方面,它们也是下游整车厂话语权在供应链中的延伸。通过供应链金融平台,车企可以更加灵活地管理应付账款,甚至变相增加在谈判中的优势。

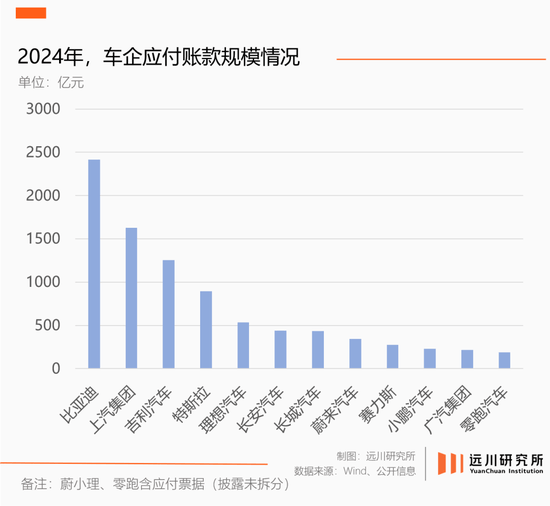

车企账期越来越长,并非因为良心变坏,而是市场竞争日益激烈的结果。随着新能源汽车市场的快速发展,参与者迅速增加,市场规模却增长有限。这使得车企之间的价格战愈演愈烈,经营压力不断增大。为了缓解压力,车企不得不延长账期,减少现金流的即时支出。

在这场残酷的竞争中,规模优势成为了至关重要的筹码。拥有生产规模优势的车企,有足够的成本控制能力,可以借此挤压弱势一方。而规模较小的车企,则往往难以承受价格战的压力,最终倒在了竞争的路上。

然而,黎明前的黑暗总是最难熬的。在这场没有硝烟的战争中,车企们需要不断寻找新的增长点,优化供应链管理,以在精疲力竭之前保证对手先于自己倒下。只有这样,才能在激烈的市场竞争中脱颖而出,成为最终的幸存者。