随着新能源汽车市场的迅猛发展,销量数字不断攀升,仿佛每一天都在刷新记录。2024年,全球新能源车销量达到了惊人的1823.6万辆,其中中国市场的贡献率超过了70%。这一辉煌成就背后,却也引发了一个不容忽视的问题:大量使用过的动力电池最终去向何方?

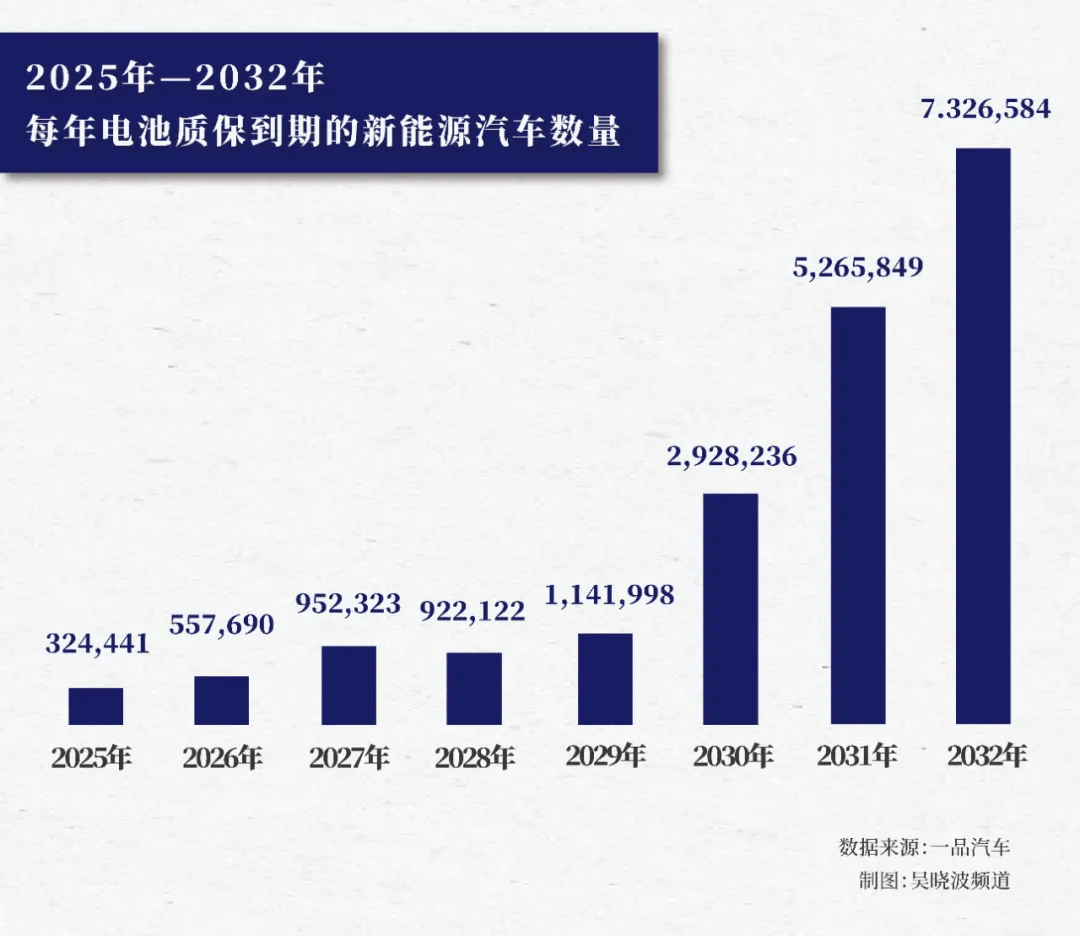

按照国家规定,当新能源车的动力电池容量衰减至初始容量的80%以下时,便需退役。数据显示,2023年我国退役的动力电池总量已超过58万吨,并预计这一数字将持续增长,到2030年,动力电池回收市场规模有望突破千亿元大关。如此庞大的市场潜力,自然吸引了众多投资者的目光。

然而,深入探究这个市场,却发现并非表面那般光鲜。尽管工信部自2018年起推出了电池回收行业的“白名单”制度,旨在规范行业秩序,但至今仅有156家企业入选。这看似是一个竞争不激烈的蓝海市场,实则暗流涌动。

通过与业内专家的交流,我们了解到,电池回收技术虽然已有显著进步,如第三代湿法冶金技术能实现95%的回收率,且成本大幅降低,但整个行业仍面临诸多挑战。首先,市场上并非只有白名单企业从事电池回收,大量非正规军的存在使得市场竞争异常激烈。其次,电池回收对技术要求极高,不仅关乎回收效率,更涉及环保问题。不规范的操作往往导致严重的环境污染。

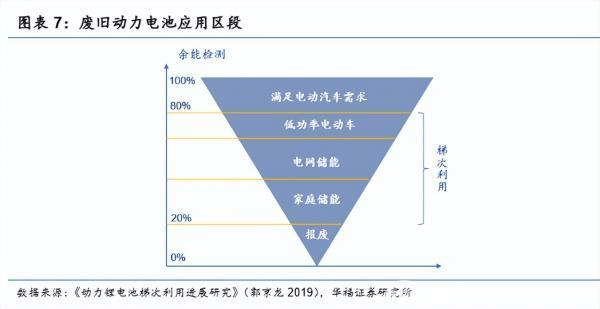

更为严重的是,一些企业打着回收的旗号,实则进行非法矿料加工,甚至将有毒有害的电池液直接排放至环境中,严重危害生态和人类健康。而在梯次利用领域,虽然能有效延长电池使用寿命,减少环境污染,但由于缺乏严格的质量控制和质保协议,使得这些二次电池的质量参差不齐,存在安全隐患。

小作坊式的回收方式因其低成本和高回收价,在市场上占据了一定份额,但这些小作坊往往无视环保法规,工人安全也得不到保障。电池拆解过程中极易发生火灾,而小作坊往往缺乏必要的安全措施。

为了应对这一乱象,国家出台了一系列政策法规,试图加强监管。然而,由于电池回收链条长、环节多,管理难度极大。尽管设立了众多回收服务网点,但仍难以应对每年数十万吨的退役电池。

电池ID码制度的引入,本意是为了追踪电池生命周期,防止劣质电池流入市场,但这一措施也被小作坊轻易破解,他们通过磨掉电池上的二维码,使得这些电池仿佛从未存在过。

面对这一系列问题,业内专家呼吁,电池回收应由车企和电池厂主导,因为他们最了解电池的使用周期,也便于溯源管理。事实上,一些企业如比亚迪、宁德和特斯拉等,已经开始布局这一领域。