通用汽车近日公布了其2025年第一季度的财务报告,数据显示全球汽车业务实现了398.61亿美元的营收,与去年同期相比增长了1.7%。然而,尽管营收有所上升,公司的毛利却下降了10.5%,突显出持续的成本压力。这一季度,通用汽车在全球市场的表现喜忧参半。

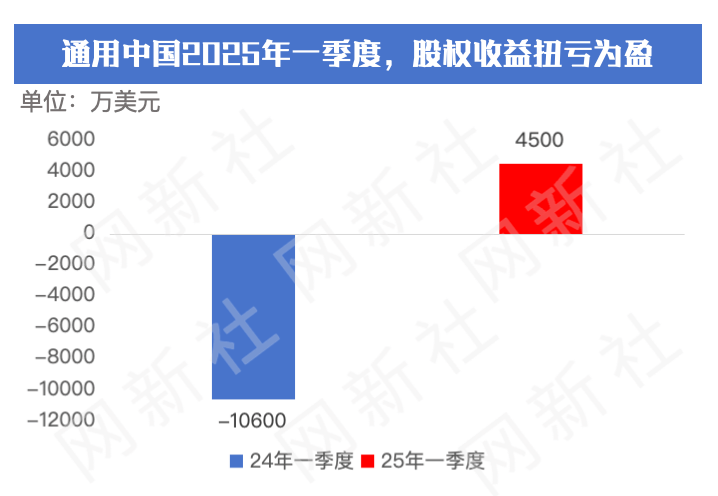

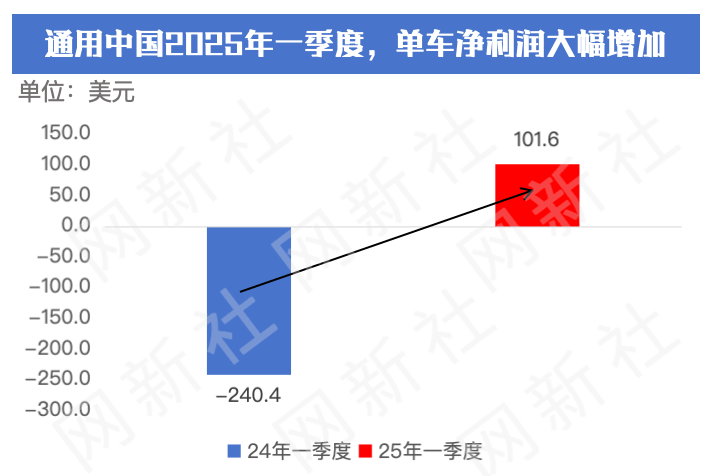

尤为引人注目的是,通用汽车在中国市场的业务展现出了强劲的增长势头。财报显示,中国市场的营收同比大幅增长了23.2%,达到了50.65亿美元。合资公司的股权投资收益也实现了扭亏为盈,达到了4500万美元。销量方面,尽管增幅较小,但仍实现了0.45%的增长,达到了44.3万辆。这一成绩无疑为通用汽车在全球市场的表现增添了一抹亮色。

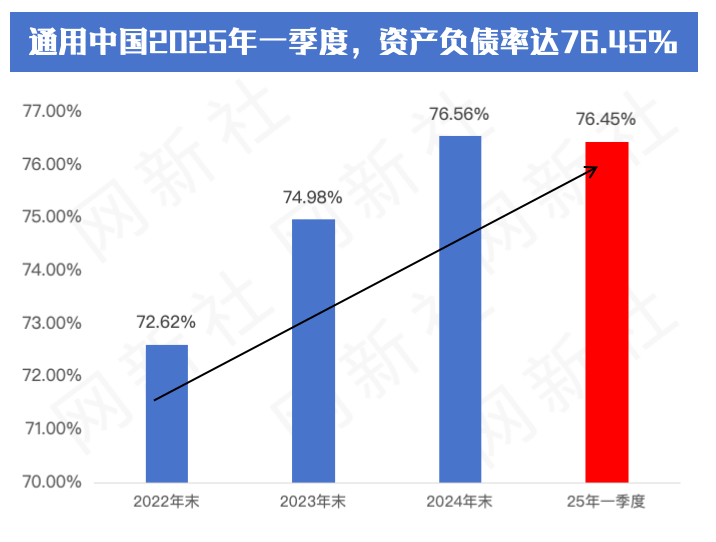

尽管在中国市场表现抢眼,但通用汽车的整体财务风险仍在不断累积。财报显示,公司的资产负债率已经达到了76.45%,虽然与上一季度相比略有下降,但与2022年相比却上升了近4个百分点。这表明公司的债务压力依然显著,高杠杆可能成为其未来电动化转型的制约因素。

尤其令人担忧的是,如果全球利率持续高企或需求出现波动,通用汽车可能会面临更大的资金压力。这将直接影响到公司在电动化转型方面的资本投入和灵活性。在当前汽车行业向新能源转型的大背景下,通用汽车如何在保持增长的同时有效管控债务,成为了一个亟待解决的问题。

在中国市场的强劲复苏为通用汽车提供了一定程度的喘息空间,但公司的整体财务状况仍然严峻。如何在保持中国市场增长势头的同时,有效应对全球市场的挑战和不确定性,将是通用汽车未来发展的重要课题。

值得注意的是,本文内容仅供参考,并不构成任何投资建议或财务决策依据。读者在获取相关信息时,请务必谨慎对待,并结合自身实际情况做出理性判断。