优乐赛再度冲击港交所主板上市,此次上市进程由中信建投国际独家保驾护航。作为一家专注于循环包装服务的提供商,优乐赛在中国汽车行业领域内拥有显著的市场份额,主要服务于汽车零部件制造商及OEM客户。

据悉,截至2024年底,优乐赛管理的容器数量达到了135.42万套,同时运营着3802个项目,显示出其在行业内的强劲实力。公司的业务版图主要分为两大核心板块:一体化容器管理和容器销售。

然而,尽管营收在2022年至2024年期间从6.48亿元增长至8.38亿元,但优乐赛的净利润却在2024年出现了下滑,从上一年的6414.9万元减少至5074.1万元,降幅达到20.9%。这一变化主要归因于多方面因素,包括2024年无出售物业、厂房及设备收益,生产性服务增值税税收优惠的取消,以及销售及分销开支、行政开支的增加等。

尽管面临利润下滑的挑战,但优乐赛的毛利率却呈现出上升的趋势,从2022年的19.7%增长至2024年的22.0%。然而,公司的应收账款及应收票据问题也不容忽视。在2022年至2024年期间,应收账款及应收票据的金额持续上升,且占当期营业收入的比例较高,周转天数也较长,并在2024年有所延长。

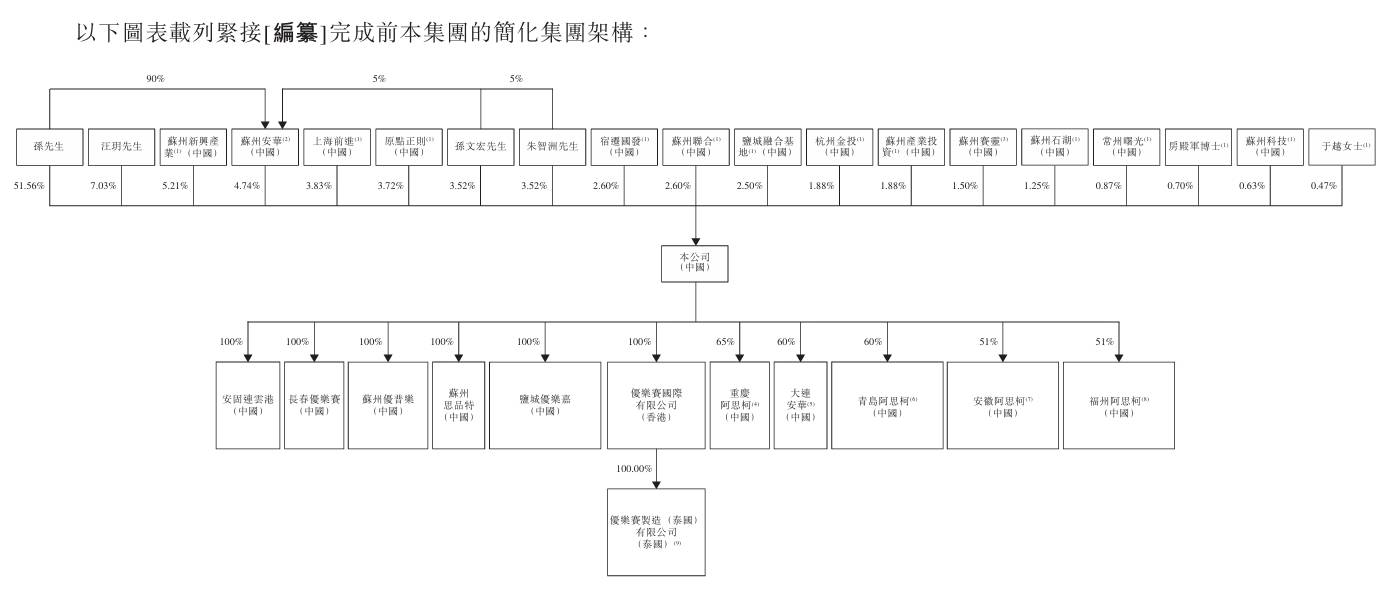

在股权结构方面,优乐赛的控股股东为孙延安和苏州安华,分别持有公司已发行股份总数的约51.56%和4.74%,合计持股约56.30%。公司还拥有国资背景的股东,如苏州财政局最终控制的苏州新兴产业、宿迁国发、苏州联合等,合计持股比例接近10%。

对于此次H股上市,优乐赛表示,募集资金将主要用于完善和升级数字系统及平台、推进海外扩张战略、扩展全国性运营网络、通过收购实现服务应用场景的多元化发展等方面。这些举措将有助于进一步提升公司的运营效率和服务质量,巩固其在国内市场的地位,并拓展国际市场。

免责声明:本文不构成任何投资建议,读者应自行判断投资风险。

知识产权声明:本文的知识产权归上海妙探网络科技有限公司所有。