盛合晶微,这家在先进封装领域崭露头角的国内企业,其科创板IPO进程近日迎来了关键性进展。据悉,盛合晶微(SJ Semiconductor)的IPO辅导状态已正式变更为“辅导验收”,标志着公司已成功通过地方证监局的合规性核查,即将迈入正式申报的崭新阶段。

按照科创板通常的3至6个月审核周期推算,若一切顺利,盛合晶微有望在不久的将来成功登陆科创板,这一事件无疑将成为国内先进封装行业资本化的一个重要里程碑。

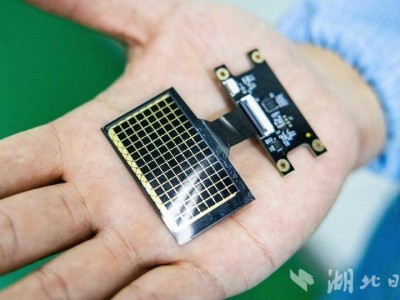

盛合晶微在技术上拥有显著的竞争优势。作为全球唯一掌握混合键合(Hybrid Bonding)量产技术的企业,其技术水平与台积电的CoWoS先进封装平台相媲美。在国内,盛合晶微更是独树一帜,是唯一实现硅基2.5D/3D芯粒规模量产的企业,这一成就填补了传统封装与前段晶圆制造之间的技术空白。公司在12英寸中段凸块(Bumping)加工产能、WLCSP市场占有率以及独立CP晶圆测试收入规模等方面,均位居中国大陆首位。

在业务布局上,盛合晶微聚焦于AI芯片、HBM(高带宽存储器)、高端GPU等高性能计算市场,与全球顶级的AI芯片厂商及头部IDM/Foundry企业建立了紧密的合作关系。特别是与华为昇腾、鲲鹏芯片的深度供应链协同,使得盛合晶微的先进封装技术成为国产AI算力芯片的关键支撑。

从财务表现来看,盛合晶微同样表现出色。自2021年完成3亿美元的C轮融资后,公司又在2023年成功筹集了3.4亿美元的C+轮融资,历史总融资额已超过10亿美元。2024年底,盛合晶微再次完成7亿美元的D轮融资,引入了无锡产发、上海国际集团等国资及社保基金,进一步提升了公司的估值。

展望未来,盛合晶微的上市无疑将带来更高的市值预期。参考科创板半导体设备/材料公司的平均估值水平,盛合晶微上市后市值有望冲击300至400亿元。而其独特的技术稀缺性,如2.5D/3D封装、混合键合等,以及AI算力概念,都有可能为公司带来显著的估值溢价。

作为华为昇腾系列AI芯片的核心代工伙伴,盛合晶微的技术支撑在昇腾芯片的关键制造环节中发挥着至关重要的作用。公司计划通过IPO募资投向三维多芯片集成项目,旨在构建一个更加完善的国产封装生态。这一举措不仅将减少对国际技术的依赖,还将间接增强华为在芯片制造领域的自主可控能力。

盛合晶微的扩产计划将进一步巩固其市场地位。据最新报告显示,公司在12英寸中段凸块Bumping加工产能、12英寸WLCSP市场占有率以及独立CP晶圆测试收入规模等方面,均保持了中国大陆领先地位。华为昇腾芯片凭借盛合晶微的技术支持,在AI计算平台和解决方案市场上占据了显著优势,广泛应用于华为的AI服务器、智能边缘设备等领域。

在供应链方面,盛合晶微与多家国内企业形成了紧密的合作关系。例如,芯源微为其提供了批量供应的涂胶显影设备,这些设备的技术适配性满足了2.5D/3D先进封装的高精度需求。光力科技的12英寸晶圆切割设备正处于盛合晶微的验证阶段,一旦量产通过,将打破海外垄断。飞凯材料作为临时键合材料的供应商,为盛合晶微提供了先进封装所需的关键材料。中科飞测则作为检测设备供应商,保障了盛合晶微晶圆级封装的良率。华正新材在ABF载板树脂材料上的突破,也受益于盛合晶微3D封装技术的升级。

免责声明:本文内容仅供参考,不构成任何投资建议。投资者应独立决策并自担风险。投资有风险,入市需谨慎。