在新能源汽车行业的激烈竞争中,6月的销售成绩单如同一份生动的行业画卷,缓缓展开。在这份榜单上,既有传统豪强的稳健身影,也有新兴势力的迅猛崛起,更有一些品牌的起伏波动,引人深思。

首先映入眼帘的是零跑汽车,它以48006辆的佳绩,稳居新势力榜首,同比增长高达138%。这一成绩不仅彰显了零跑的市场号召力,更预示着其出海战略的稳步推进。在香港开设的第1500家门店,以及亮相香港车展的右舵版车型,无疑为其国际化布局增添了浓墨重彩的一笔。即将上市的2026款C11,以及预售中的B01车型,都以高性价比和技术下放为卖点,直击年轻消费者痛点,让人不禁联想到当年小米手机的辉煌。

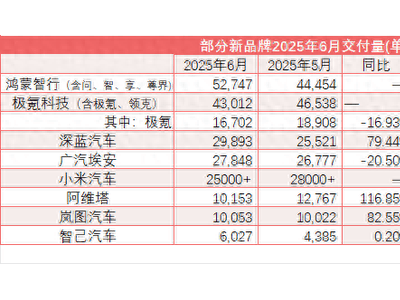

与此同时,华为系的鸿蒙智行也以其52747辆的销售成绩,成为了不可忽视的力量。背后支撑这一成绩的,是华为ADS 3.0系统累计超过7.36亿公里的智驾里程,这不仅是技术的积累,更是市场信心的体现。鸿蒙智行的分网策略,更是为不同品牌赋予了独特的定位和价值,为未来的品牌溢价奠定了坚实基础。

理想汽车虽然以36279辆的成绩位列其后,但战略调整的步伐并未停歇。上半年完成智能焕新的理想,下半年将全力进军纯电市场,i8和i6两款纯电SUV的即将上市,无疑为其注入了新的活力。尽管短期内销量有所下滑,但长远来看,这一布局无疑将为理想赢得更多市场份额。

相比之下,小鹏汽车的增长则显得更为迅猛。34611辆的成绩,同比增长224%,让人眼前一亮。G7新车的即将上市,以及超电动力车型的年底推出,都为小鹏的增长提供了强大动力。然而,高增长背后也隐藏着低基数的问题,小鹏能否持续保持这一势头,还需市场检验。

小米汽车虽然交付量达到了25000台,但背后的隐忧也不容忽视。SU7的交付周期过长,导致部分车主退单,而蔚来、极氪等竞品则趁机推出补偿措施抢占市场。小米每卖一辆车还在亏损4.5万,虽然雷军将其解释为战略性投入,但长期亏损的压力依然巨大。不过,小米在高端市场的吸引力依然不容忽视,SU7 Ultra车主中80%都是BBA用户,这为其未来的发展提供了无限可能。

比亚迪虽然以38.26万辆的成绩稳居榜首,但同比增长明显放缓至12%。面对鸿蒙智行、零跑等竞争对手的激烈角逐,比亚迪需要依靠混动技术扳回一局。8月份即将上市的混动新品,能否重现比亚迪当年的辉煌,成为市场关注的焦点。

极氪汽车则成为了这份榜单上的失意者。16702辆的成绩同比下滑17%,产品布局和品控问题成为其发展的绊脚石。极氪009月销不足500台,极氪X又被自家产品挤压,价格优势荡然无存。车机卡顿、悬架异响等问题频发,导致品牌信任度下降。极氪急需调整策略,否则在激烈的市场竞争中将难以立足。

深蓝汽车、阿维塔、岚图等新兴品牌也展现出了强劲的增长势头。深蓝汽车同比增长79%,阿维塔同比增长117%,岚图同比增长83%。这些品牌虽然规模尚小,但凭借其独特的产品定位和市场策略,正在逐步扩大市场份额。