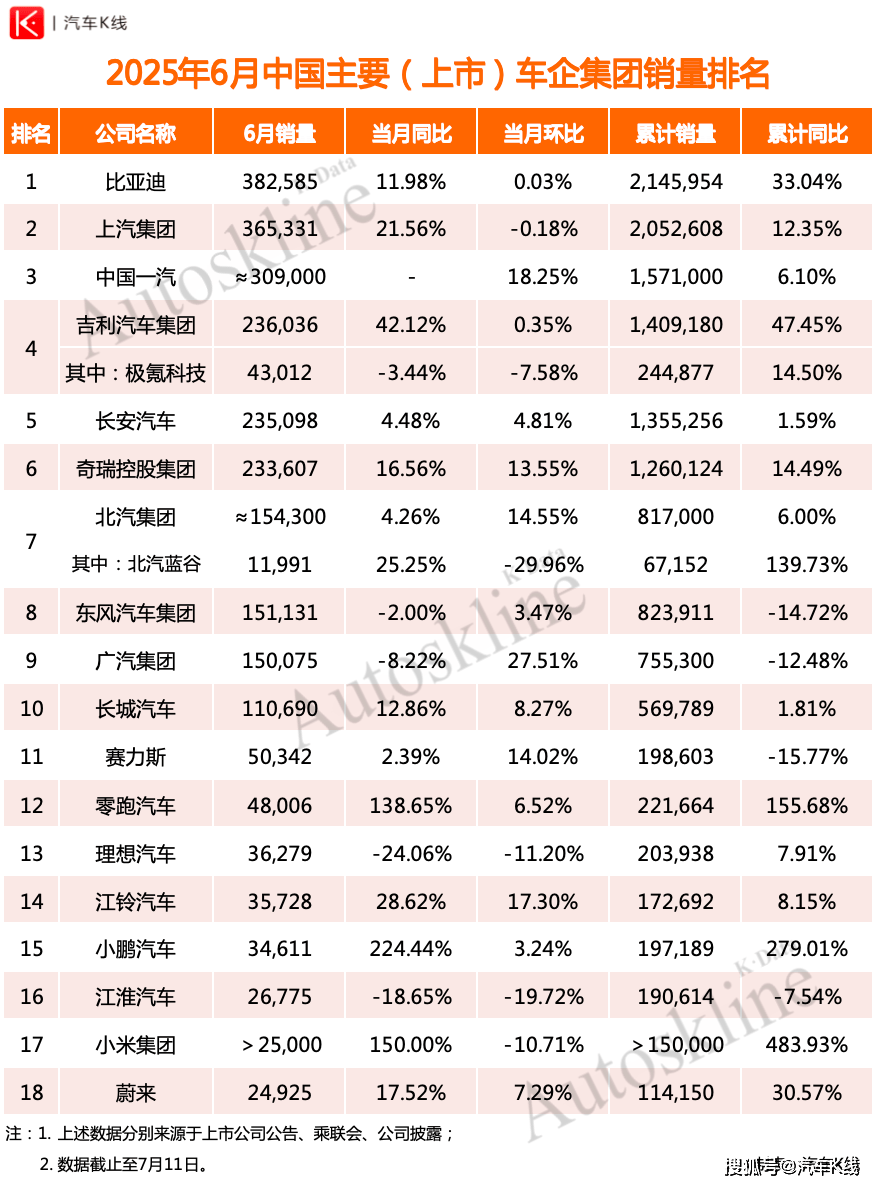

近期,中国汽车市场的6月份销售数据揭晓,18家主流上市车企及集团的业绩表现备受瞩目。《汽车K线》整理的数据显示,市场呈现出一派繁荣景象。

得益于以旧换新政策的推动和价格战激烈程度的缓和,6月份有13家车企的销量实现了同比增长。然而,值得注意的是,部分企业的增速并未达到行业平均水平,中汽协数据显示行业增速为13.8%,长安汽车、北汽集团和赛力斯的同比增速甚至不足5%。

相比之下,造车新势力在销量增长方面表现尤为突出。小鹏汽车以224%的同比涨幅领跑,零跑汽车和小米集团也分别实现了约150%的增长。这两家公司近期推出的新产品凭借价格优势,成功带动了销量的攀升。

在销量规模方面,6月份有3家车企集团的销量突破了30万辆大关,6家突破了20万辆,10家超过了10万辆。其中,比亚迪以微弱优势领先上汽集团,位居销量榜首。不过,上汽集团与华为合作的尚界车型即将面世,届时销量榜首的归属仍存在变数。

尽管蔚来汽车的销量尚未达到2.5万辆,在榜单中垫底,但该公司实现了同比和环比的双增长。随着L90车型和换电模式得到行业巨头的支持,蔚来汽车的发展前景依然可期。然而,如何降低亏损并实现盈利,仍是蔚来当前面临的重要课题。

在销量前十的车企集团中,有8家保持了同比增长。其中,吉利汽车集团以42.12%的增幅位居第一,回归后的吉利汽车展现出了强劲的增长势头。相比之下,东风汽车集团和广汽集团虽然同比销量下滑,但环比销量增长,显示出企稳的迹象。

从整体来看,18家车企集团中有4家同比销量下滑。其中,理想汽车的降幅最大,6月销量约为3.63万辆,同比减少24.06%,环比减少11.2%,与曾经的销量高峰相去甚远。江淮汽车也成为唯一一家同比和环比销量均下滑的车企之一。不过,随着理想汽车纯电动产品的上市和江淮汽车获得华为背书,这两家公司的销量情况有望得到改善。

小米集团旗下的小米汽车虽然同比销量大幅增长,但并未按照雷军预期的路线发展。受过度营销和重大交通事故的影响,小米汽车的环比销量继续下跌至2.5万辆。然而,小米YU7车型的发布创造了中国汽车工业的历史,3分钟内订单量达到28.9万辆,预示着小米集团汽车销量的暴涨。但消费者能否如网络传言般在明年提车,仍是个未知数。

近期资本市场的表现显示,在经历了资本造车热潮后,投资人开始重新评估企业的自身实力和产品硬实力。进入7月,中国汽车以旧换新政策的边际效应递减已成为大概率事件。在此背景下,如何降低价格战对行业健康发展的冲击,成为比规模扩张更为紧迫的问题。