奶茶行业近期呈现出鲜明的对比态势,一边是新式茶饮品牌借助外卖平台的补贴大战,销量节节攀升,另一边则是传统冲泡奶茶品牌香飘飘(603711.SH)在销售旺季遭遇业绩滑铁卢。

香飘飘,作为国内冲泡奶茶市场的领头羊,其近期发布的半年度业绩预告显示,上半年预计实现营业收入约10.35亿元,同比下滑12.21%;归母净利润为负,预计亏损约9739万元,较去年同期增亏约6789万元。业绩下滑的主要原因在于,外部消费环境的变化导致传统冲泡产品的销售旺季表现不佳。

具体来说,香飘飘的冲泡奶茶业务具有明显的季节性特征,通常第四季度至次年第一季度为销售旺季。然而,在2024年第四季度和2025年第一季度,其业绩却出现了显著下滑。这两个季度的营收同比分别下降了18.06%和19.98%,归母净利润更是大幅下滑,其中2025年第一季度更是出现了“断崖式”下跌,由盈转亏至-1877.5万元。

香飘飘对此解释称,内因是春节时间提前导致旺季持续时间缩短,且公司为维护经销商及终端利益,主动降低了渠道库存水平。外因则是消费环境、消费习惯及需求的变化,使得传统冲泡产品在旺季面临销售压力。年轻消费者对于“即时满足”和“社交属性”的需求日益增强,推动了现制茶饮的流行,而香飘飘的冲泡奶茶产品主要原料包括脱脂奶粉、植脂末等,这与当前的健康消费趋势有所背离。

从收入规模来看,香飘飘的冲泡类板块收入自2020年至2024年分别为30.67亿元、27.76亿元、24.55亿元、26.86亿元和22.71亿元,整体呈现下滑趋势。面对这一困境,香飘飘近年来也在尝试向健康化、场景化、年轻化方向调整,推出了多款冲泡新品,如“原叶现泡”系列,但这些新品的市场表现仍需时间检验。

香飘飘还在即饮业务上寻求突破,早在2017年就推出了Meco牛乳茶和兰芳园丝袜奶茶,但市场反响平平。直到2019年,借助与知名主播的合作,即饮类业务收入才首次突破10亿元。然而,该业务随后进入低谷期,直至2023年和2024年才明显反弹,连续两年收入超过9亿元。但值得注意的是,这一业务的增长高度依赖Meco果茶,2024年该单品贡献的营收占比超过八成。

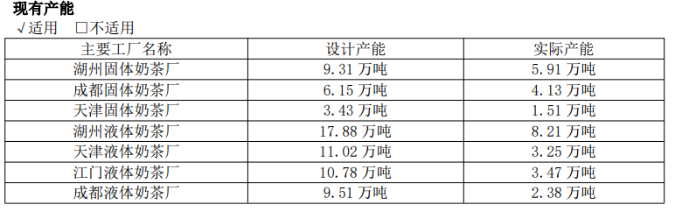

在产能方面,香飘飘的即饮业务也面临挑战。其四座液体奶茶厂的产能利用率整体不足,反映出市场消化能力有限,规模效应难以释放。为了提升即饮业务的产能利用率,香飘飘加大了对新兴渠道的探索,如零食量贩、餐饮等,但其余即饮类产品的市场表现并不理想,兰芳园冻柠茶未能复制Meco果茶的成功。因此,如果Meco果茶未来面临市场竞争加剧等风险,香飘飘的“第二增长曲线”将受到严重影响。