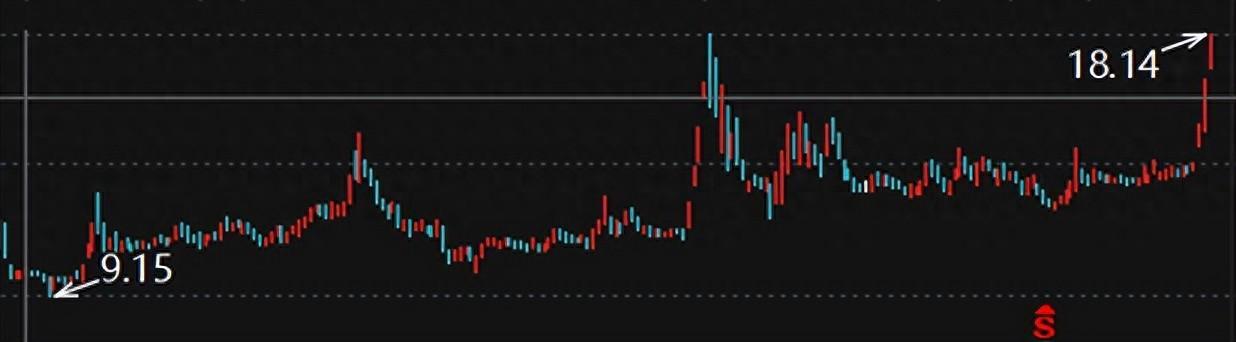

阳光乳业(001318.SZ)在沉寂四个月后,近期再度成为市场焦点,股价飙升引发广泛关注。

7月31日,该公司股票强势涨停,股价攀升至18.14元/股,刷新了前一轮炒作的高点。若回溯至去年“9.24行情”启动前的低谷,阳光乳业的股价几乎已实现翻倍增长。

此次股价飙升的背后,与国家育儿补贴制度实施方案的公布不无关系。7月28日,方案明确从2025年1月1日起,无论一孩、二孩还是三孩,家庭每年均可领取3600元补贴,直至孩子年满3周岁。中央财政为此设立专项转移支付项目,今年初步安排预算约900亿元。

市场分析认为,育儿补贴政策有助于减轻家庭育儿的经济负担,特别是在低线城市,其边际效用更为显著。宁夏、黑龙江大庆、湖北天门等地的实践已证明,相关补贴政策对提升出生人口数量具有积极作用。预计随着政策的深入实施和完善,0-6岁儿童群体数量将趋于稳定,进而提振儿童奶酪等产品的市场需求。

阳光乳业因其较小的市值(起涨前仅为38.53亿元)和较低的机构持仓比例(截至25年第一季度,共6家机构持仓938.64万股,占总股本的12.18%),成为了游资追捧的对象。在7月29日至7月31日的短短三天内,公司股价连续涨停,表现抢眼。

然而,与阳光乳业的股价飙升形成鲜明对比的是,A股乳制品行业的领头羊伊利股份在过去三天内下跌了1.15%,市值达140亿元的新乳业也下跌了4.12%。这表明,阳光乳业的股价上涨更多是基于市场情绪和游资炒作,而非公司基本面的显著改善。

事实上,近年来中国乳制品市场消费增长率逐年下滑。据中国乳制品工业协会数据显示,2024年全国乳品行业发展形势严峻,牛奶产量同比下降2.8%,规模牧场奶牛存栏减少20万至30万头,奶牛养殖业面临大面积亏损。国内乳制品生产企业同样压力巨大,营收下滑,不得不加大市场销售投入,导致经营利润进一步下滑。

在利润方面,阳光乳业的表现同样不容乐观。2024年,公司归母净利润为1.15亿元,同比下降1.09%;扣非净利润为1.2亿元,同比增长2.88%。然而,自公司有财务记录以来,净利润一直徘徊在1亿元左右,难见显著增长。

阳光乳业的地方属性过强,95.63%的收入来自江西省内,其中南昌地区占比超过六成。这种高度区域集中的特征使其难以突破全国性乳企的竞争壁垒,限制了公司的长期发展。

值得注意的是,在公司股价暴涨期间,阳光乳业的控股股东趁机减持。7月29日和30日,控股股东分别卖出公司股票66.52万股和48万股,合计套现约1788.65万元。这一行为无疑加剧了市场对公司股价上涨可持续性的担忧。