新东方近日公布了其2025财年年度报告及第四季度财报,数据显示公司在整个财年实现了净营收和归母净利润的双重增长,但第四季度的表现却略显疲态,出现了经营亏损,导致全年盈利表现受到拖累。

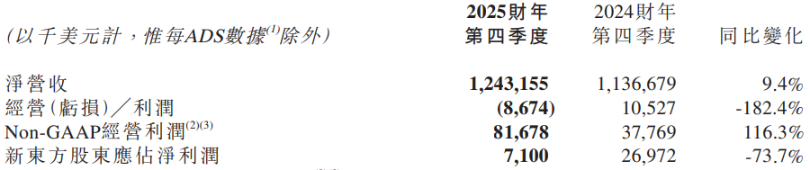

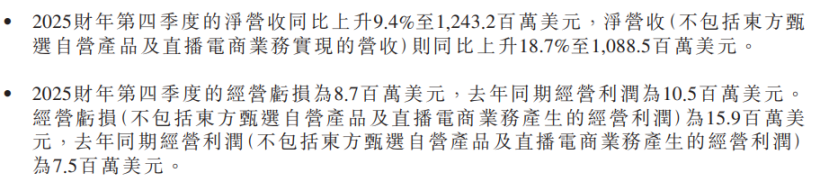

具体来看,新东方在2025财年第四季度净营收达到12.43亿美元,同比增长9.4%,这一增长主要由教育新业务的推动。然而,该季度却录得了867.4万美元的经营亏损,相比去年同期由盈转亏,归母净利润也大幅下滑了73.7%。这一业绩显然未能满足二级市场的期待,导致新东方美股在财报发布后的两个交易日连续收跌,港股也在随后一个交易日下跌4.11%。

值得注意的是,尽管教育业务表现出色,但新东方旗下的东方甄选自营及直播电商业务却仍在恢复之中。人气主播的相继离开,不仅影响了东方甄选的盈利能力,也削弱了其带货能力。这一系列事件反映出新东方在转型过程中所面临的挑战,尤其是在“去头部化”策略下,如何保持业务的稳定性和持续增长。

从财报数据可以看出,新东方第四季度盈利能力的大幅下滑主要源于成本的增长。该季度的经营成本及开支达到12.52亿美元,同比上升11.2%。其中,商誉减值计提达到6029.9万美元,而去年同期则为零。以股份为基础的薪酬开支也同比增加11%至2863.6万美元。若剔除这些因素,新东方第四季度的Non-GAAP经营利润为8167.8万美元,同比上升116.3%。

在整个2025财年,新东方实现净营收49亿美元,同比增长13.6%;归母净利润为3.72亿美元,同比增长20.1%。然而,与前三季度相比,第四季度的表现显然拖累了全年利润的增长。在教育服务方面,新东方核心业务的出国考试准备和出国咨询业务营收分别增长约14.6%和8.2%,针对成人及大学生的国内考试准备业务也实现了约17%的同比增长。

不过,与前三个季度相比,第四季度的出国咨询业务营收增速有所放缓,这反映出美国留学需求的短期降温。据了解,由于美国签证审批难度增加,新东方占比颇高的美国市场需求受到抑制。与此同时,教育新业务在本季度保持强劲增长势头,营收同比增长32.5%,其中非学科类辅导业务和智能学习系统及设备业务均表现出色。

尽管新东方对教育新业务的投入取得了显著成效,但公司在2026财年一季度的营收指引却相对保守。公司预计第一季度净营收在14.64亿美元至15.07亿美元之间,同比上升2%到5%;全年净营收预计在51.45亿美元至53.9亿美元之间,同比上升5%到10%。这一增速显著低于当前业务的实际增长速度。

东方甄选的重组以及春节提前导致的临时课程重新安排,被认为是导致营收指引保守的主要原因。东方甄选内部正经历着人才流失的危机,继董宇辉、敬文之后,头部主播顿顿也宣布离职。这一系列事件不仅加剧了东方甄选的人才危机,也给新东方的业绩带来了负面影响。

据财报显示,东方甄选自营产品及直播电商业务在第四季度的净营收约为1.55亿元,经营利润约为722万美元。然而,与去年同期相比,东方甄选的营收和净利润均出现了下滑。关键经营数据也呈现同比下滑的态势,GMV由57亿元降至48亿元。

头部主播的离职不仅影响了东方甄选的业绩,也凸显出公司对主播依赖的问题。尽管新东方正在全力打造自主产品并弱化主播权重,但超级主播的离开仍然给公司的盈利和带货能力带来了不小的挑战。目前,东方甄选尚未走出“去头部化”的阵痛期,未来如何保持业务的稳定性和持续增长,将是新东方需要面对的重要课题。