近期,动力电池市场表现强劲,不仅在出口方面取得了显著成绩,内销也同样表现出色。据行业观察家崔东树分析,当前纯电动车的主力电池能量密度主要集中在125至160区间,且高能量密度电池的性能近期有所提升。

在电池行业的竞争格局中,宁德时代和比亚迪两大巨头表现尤为突出。值得注意的是,宁德时代的磷酸铁锂电池市场份额自2024年起已超越比亚迪。与此同时,亿纬锂能和中创新航也展现出强劲实力,而欣旺达、瑞浦兰钧、蜂巢能源和极电新能源等企业也在迅速崛起。由于比亚迪全面转向磷酸铁锂电池,宁德时代、LG新能源和蜂巢能源在三元电池领域的优势进一步凸显。

动力电池的产量与装车比例呈现出一定变化。2025年7月,我国动力和其他电池总产量达到134GWh,同比增长42%。然而,动力电池的产量中用于装车的比例却在逐年下降,从2021年的70%降至2025年的43%。这一趋势主要归因于储能产业的快速发展,尤其是全球能源危机背景下,储能电池需求的快速增长。动力电池和储能电池均面临生产过剩和库存压力。

从动力电池装车需求来看,近年来增长势头强劲。尽管2019年和2020年需求增长相对平缓,但自2021年起,装车需求迎来爆发式增长。2024年,锂电池装车量达到548GWh,同比增长41%。而2025年,尽管装车量有所回调至355GWh,但同比增长率仍高达45%。

乘用车电池需求持续增长,尤其是纯电动乘用车和插电混动乘用车。2025年,纯电动乘用车的电池需求增长39%,插电混动乘用车增长19%。同时,纯电动货车的电池需求也大幅增长,达到153%。7月份,电池装车增长达到34%,其中商用车表现尤为突出,纯电动货车和插电混动货车分别猛涨131%和162%。

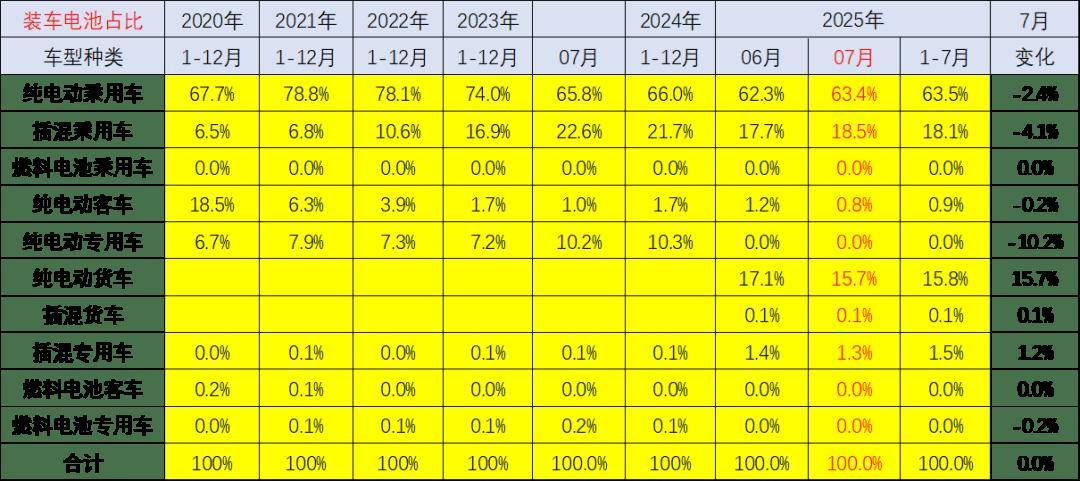

动力电池的需求结构正在快速变化。过去,纯电动乘用车、纯电动客车和纯电动专用车占据主导地位,而插电混动乘用车排名较后。然而,到了2025年,纯电动乘用车仍居首位,但插电混动乘用车已上升至第二位,纯电动货车和插电混动专用车分别位列第三和第四,纯电动客车则降至第五位。纯电动客车市场近年来急剧下滑,而纯电动专用车电池用量持续上升。

在新能源汽车市场,2024年国内市场的装车量达到1168万台,同比增长42%。其中,纯电动乘用车635万台,插电混动乘用车471万台。2025年7月,新能源汽车合格证产品产量为108万台,同比增长21%。1至7月,新能源车国内合格证产量为697万台,同比增长34%。

尽管电池市场竞争格局近年来相对稳定,但未来变化的可能性较大。整车企业造电池或整车联合相关企业共同造电池的趋势日益明显,电池企业将逐步成为整车企业的核心配套产品供应商。各类车型配套电池的带电量也呈现出分化趋势,高端化需求强烈,同时经济型电动车市场也在回暖。

在电池能量密度方面,纯电动车主力电池能量密度集中在125至160区间。2025年第三季度,140至160能量密度的电池占比达到36%,而160以上能量密度的车型占比下降至7%,这主要是磷酸铁锂电池替代三元电池导致的能量密度下降。