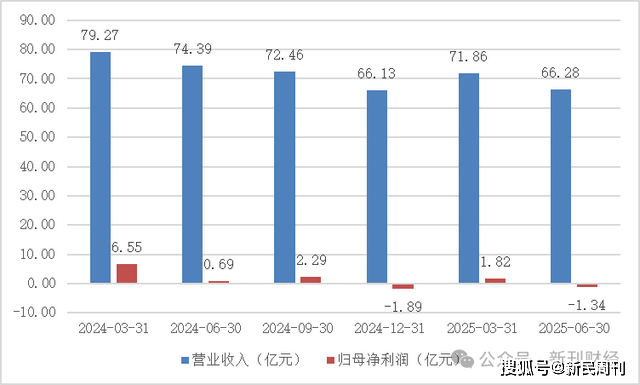

爱奇艺近期公布的2025年第二季度财务业绩,揭示了公司在营收、盈利及现金流等方面遭遇的多重挑战。数据显示,该季度爱奇艺实现营收66.3亿元,同比和环比分别下降了11%和7.8%,呈现出双降趋势。更令人担忧的是,归母净利润由盈转亏,亏损达1.34亿元,同比降幅高达295.05%,盈利波动性显著加剧。

从季度表现来看,爱奇艺的营收呈现出明显的季节性波动,且下行压力逐渐增大。自2024年第一季度以来,营收从79.2亿元逐渐下滑至2025年第二季度的66.3亿元。尽管在2025年第一季度有所反弹,但同比依然下降9%。这种营收趋势显示出公司在市场中的增长动力不足。

盈利方面,爱奇艺的波动性更为剧烈。2023年,凭借现象级剧集《狂飙》的强劲表现,公司业绩显著增长。然而,随着剧集热度的消退,盈利状况迅速恶化。2024年四个季度的净利润波动较大,最终在第四季度转为亏损。进入2025年,尽管第一季度勉强录得盈利,但同比大幅下降72.21%;第二季度则进一步恶化,亏损幅度进一步扩大。

从业务结构来看,爱奇艺的收入主要依赖于会员服务、在线广告和内容发布等几大板块。2025年第二季度,会员服务收入为40.90亿元,同比下降9.01%,已连续六个季度下滑,占总营收的61.71%。在线广告收入同样不容乐观,同比下降12.94%,连续五个季度下滑。唯一有所增长的是其他业务,包括网络游戏、IP授权等,但由于占比仅为12.5%,难以有效对冲核心业务的下滑。

现金流方面,爱奇艺的状况同样令人担忧。2025年上半年,经营活动现金流和自由现金流分别为-0.13亿元和-0.34亿元,同比大幅下滑。截至2025年6月30日,公司现金及现金等价物余额为33.3亿元,同比下降47.16%。公司的经营活动产生的现金流量净额与带息负债的比率仅为0.02,显示出在现金流管理上的严峻挑战。

在战略层面,爱奇艺创始人龚宇在财报中提到,公司正在加大创新投入,特别是在人工智能应用、微剧等领域。然而,财报显示,2025年第二季度的研发支出同比下降6%,尽管环比微增,但与公司对创新投资的高调宣称存在一定差距。在新业务布局方面,爱奇艺提到微短剧业务的扩展,但与竞争对手相比进展滞后,未能有效推动业务增长。

面对这些挑战,爱奇艺并未坐以待毙。据报道,公司已聘请多家知名投行安排其在香港的二次上市,预计筹资规模约为2亿至3亿美元。这一举措或能为爱奇艺带来短期融资机会,缓解部分资金压力。然而,二次上市能否顺利实行仍具有不确定性,且长远来看,公司仍需加大在内容创新、用户粘性提升及成本控制等方面的投入和改进,以提升盈利能力和可持续增长。