近期,瑞银发表的一份研究报告指出,吉利汽车(股票代码:00175.HK)当前的估值已经达到一个合理的区间,预计明年的市盈率将达到11.4倍。同时,该行将吉利汽车的目标股价从15港元上调至20港元,并对2025年至2027年的销量预测进行了上调,增幅在13%至18%之间,预计销量将达到310万至340万辆。这一调整反映出市场对吉利汽车未来发展的乐观预期。

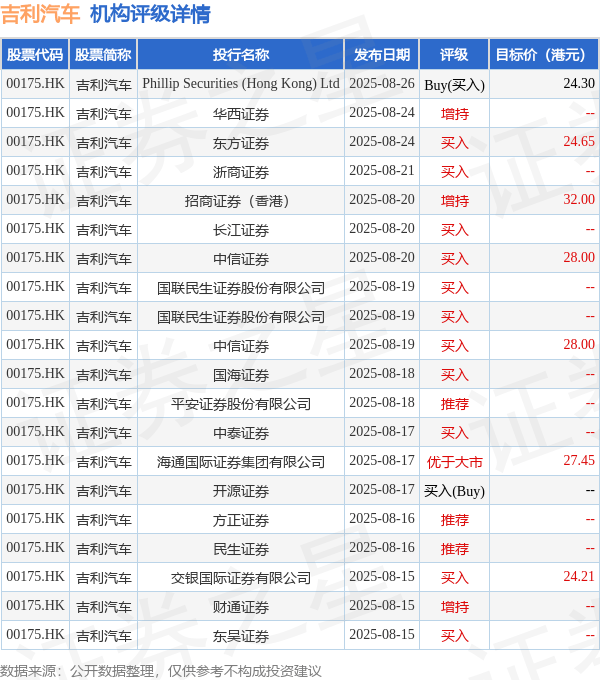

吉利汽车的上半年业绩同样令人瞩目,尽管面临着较大的基数压力,其销量依然实现了47%的同比增长。随着产品周期的更新,吉利汽车的市场竞争力进一步增强。因此,投行对吉利汽车普遍持买入评级。据统计,近90天内共有30家投行给出了买入建议,目标均价为26.26港元。

其中,Phillip Securities (Hong Kong) Ltd在其最新的研究报告中,给予吉利汽车“买入”评级,并将目标价设定为24.3港元。这一评级和目标价进一步彰显了市场对吉利汽车未来发展的信心。

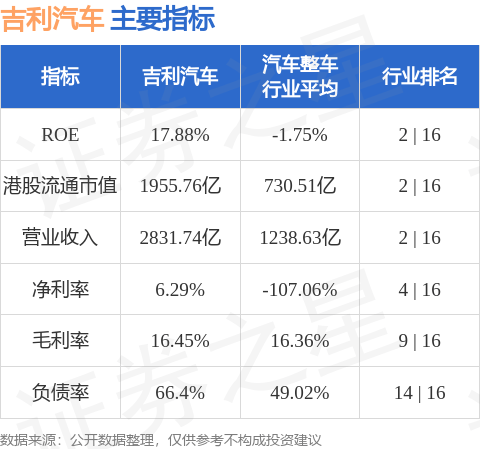

从机构评级来看,吉利汽车的表现同样出色。多家机构对其给予了高度评价,显示出市场对其长期价值的认可。吉利汽车在香港股市的市值已经达到1955.76亿港元,在汽车整车行业中排名第二,这进一步证明了其市场地位和影响力。