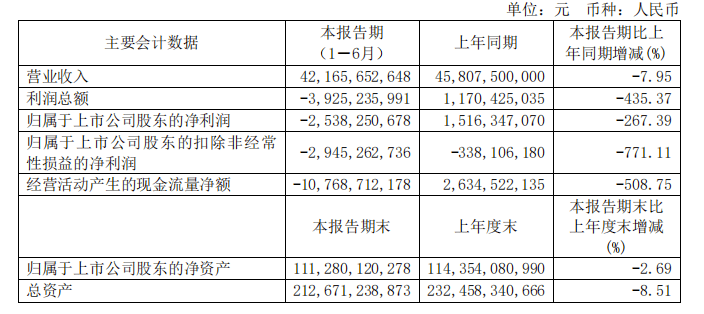

广汽集团近期公布了其2025年上半年的财务报告,数据显示公司面临了不小的经营挑战。在报告期间,广汽集团的营业收入约为421.65亿元,与去年同期相比下降了7.95%。更引人注目的是,公司的归母净利润从上年同期的盈利15.16亿元转变为亏损25.38亿元,降幅高达267.39%。扣除非经常性损益后的净利润同样大幅减少,同比降幅达到了771.11%,具体数值为29.45亿元的亏损。

尽管广汽集团的资产负债率维持在44.65%,比去年底还上升了3个百分点,显示出公司财务结构的相对稳定,但其他财务指标却不容乐观。尤其是基本每股收益,从去年同期的0.14元转为-0.25元,降幅达到了278.57%。

从业务层面来看,广汽集团的主营业务——乘用车业务,在报告期内实现营业收入243.9亿元,同比下滑20.24%,毛利率更是低至-6.86%,较上年同期减少了7.9个百分点。与此同时,汽车相关业务和金融及其他业务虽然实现了154.97亿元和27.24亿元的收入,同比分别增长16.78%和13.22%,但毛利率也分别下降至1.71%和3.12%,显示出这些业务的盈利能力同样在下滑。

广汽集团指出,业绩的下滑主要受多重因素影响。首先,国内汽车行业的竞争日益激烈,需求结构快速升级,导致公司上半年汽车销量同比下降12.48%,至75.53万辆。其次,公司推出的几款重点新能源车型仍处于市场接受阶段,销量未能达到预期目标,导致收益下滑。广汽集团的销售体系与新能源转型需求存在不匹配,新渠道的建设滞后于竞争对手,营销体系效能提升缓慢。最后,自主品牌一体化运营改革的成效尚需时间显现,新产品开发效率和成本控制仍在推进中。

在销量构成上,广汽丰田是集团内唯一实现正增长的品牌,上半年销量达到34.47万辆,同比增长2.58%,其中节能与新能源车销量同比增长30.55%。然而,广汽本田、广汽传祺和广汽埃安三家企业的销量均出现下滑,分别同比下降25.63%、22.55%和13.97%。尽管广汽本田的皓影和雅阁以及广汽传祺的节能与新能源车销量取得正增长,但整体下滑趋势明显。

面对业绩压力,广汽集团也在寻求新的增长点。在海外市场上,自主品牌上半年销量同比增长45.8%,达到5万多辆。下半年,广汽集团计划进一步开拓海外市场,并推出多款规划年销量在5万至10万辆的全球产品。同时,广汽集团与华为的合作也在新能源领域展开,双方合作的首款车型计划于2026年推出,定位于30万级豪华智能新能源车。

为了扭转业绩下滑的趋势,广汽集团表示下半年将重点打好用户需求战、产品价值战和服务体验战,同时推进海外市场开拓和成本控制体系建设。广汽集团能否在激烈的市场竞争中实现业绩的企稳回升,值得业界关注。