中国电商巨头拼多多近日发布了其2025年第二季度的财务报告,尽管业绩出现下滑,但仍超出了市场预期。报告显示,拼多多的股价在财报发布后微幅上涨0.87%,报收于128.21美元。截至当前,其市值约为1.42万亿港元,与小米集团的市值差距进一步缩小。

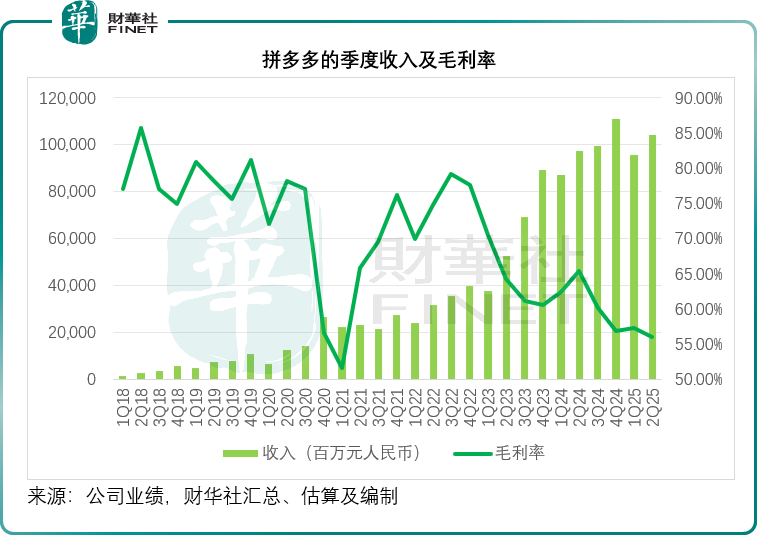

拼多多在2025年第二季度的收入增长显著放缓,同比增幅仅为7.14%,总收入达到1039.85亿元人民币。其中,线上营销服务及其他分部的收入为557.03亿元,同比增长13.41%,但这一增速较上一季度有所下降。交易服务收入则微增至482.82亿元,增幅远低于之前的几个季度。拼多多的财务副总裁刘珺指出,竞争加剧是导致收入增长放缓的主要原因之一。

尽管收入增长放缓,拼多多的营业成本却大幅增加,同比增长了36.09%。这主要是由于履约费用、宽带和服务器支出以及支付处理费用的增加所致。受此影响,拼多多的毛利率同比下降了9.38个百分点,至55.90%。拼多多的销售及营销开支也有所增加,但占收入的比重有所改善。与此同时,拼多多明显加大了研发投入,研发开支同比增长了23.45%。

在经营利润方面,拼多多第二季度的非会计准则经营利润同比下降了20.69%,至277.48亿元。非会计准则净利润也同比下降了5.01%,至327.08亿元。拼多多来自经营活动的净现金流入同比下滑了50.58%,至216.42亿元。

拼多多CEO陈磊在业绩发布会上表示,公司在2025年上半年加大了对高质量发展的投入力度,推出了“千亿扶持”计划,以支持商家生态系统的发展。这一投入在第二季度的财务表现中有所体现,营收增速进一步放缓,运营利润同比下降。陈磊强调,公司更看重长期价值的创造,重心仍放在长期投资上,包括强化生态系统、推动价值链升级以及为消费者带来实际利益。

在海外业务方面,陈磊表示,拼多多正与商家共同探索新的商业模式和市场,并推出创新解决方案以提升效率。尽管不同地区会出现一些短期波动,但消费需求仍然强劲。为此,拼多多将积极适应各地变化并进行相应调整,关注供应链能力,并加大对服务能力和合规能力的投资。

对于同行在即时零售领域的大量投资,拼多多高管赵佳臻表示,公司目前已进入高质量发展的关键时期,将主动与供应链伙伴紧密合作,加大对商业生态的投资,推动行业可持续发展。然而,这不可避免地会导致公司短期财务业绩的波动,但从长远来看,对公司业务将产生积极影响。

拼多多还表示将继续拓展多多买菜业务,增加对供应链的投入,以更好地满足需求和供应。多多买菜已覆盖全国70%的行政村,解决了多个区域的最后一公里配送挑战,并建立起高效的农产品分销网络。今年,拼多多还增加了对偏远地区的补贴和流量支持。

拼多多正面临多方面的挑战,包括国内电商市场的激烈竞争、海外业务的不确定性以及买菜业务的供应链下沉等。公司需要在投资未来与稳住基本盘之间找到平衡,以确保下一阶段的成功。