九鼎投资在经历两次延期后,终于对外公布了其针对上交所问询函的回复。这份回复详细阐述了公司对跨界并购南京神源生智能科技有限公司(以下简称“南京神源生”)一事的最新立场与调整。

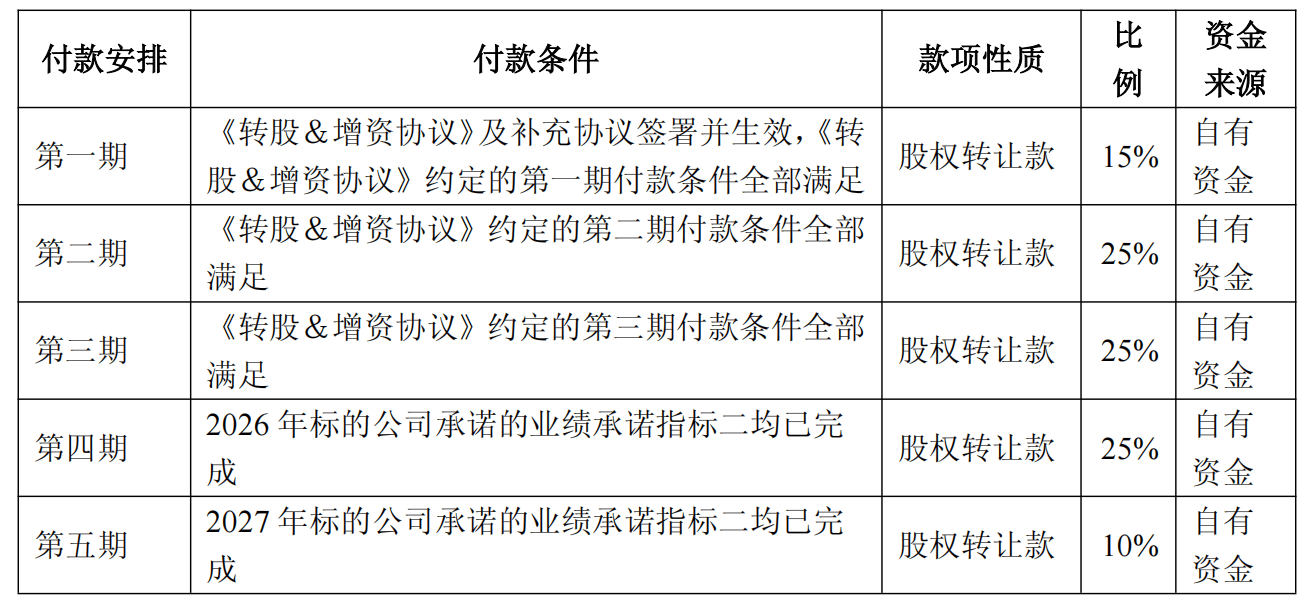

此次并购交易,九鼎投资原计划以2.13亿元的高价收购南京神源生53.2897%的股权,溢价率高达2936.13%。然而,在交易初公布时,因缺乏业绩对赌条款而备受市场争议,并迅速引来了上交所的问询。面对监管压力,九鼎投资迅速调整策略,不仅在交易条款中新增了长达五年的业绩承诺,还将原计划的分期付款方式改为与业绩承诺直接挂钩。

具体来看,根据最新签订的协议,南京神源生在2026年至2030年期间,营业收入需分别达到1500万元、3000万元、5000万元、1亿元和1.6亿元。针对前两年的业务层面,还设定了具体的产品送样、新型号研发及订单数量等业绩指标。九鼎投资的股权转让款支付将严格依据这些业绩指标的完成情况。

除了交易条款的大幅调整,九鼎投资还增加了交易的审核流程。原本这笔交易未达到股东大会审议标准,无需提交审议,但公司出于交易严谨性的考虑,决定将其提交至即将于9月17日召开的临时股东大会进行审议。同时,为回应中小投资者的关切,九鼎投资还计划尽快召开投资者说明会。

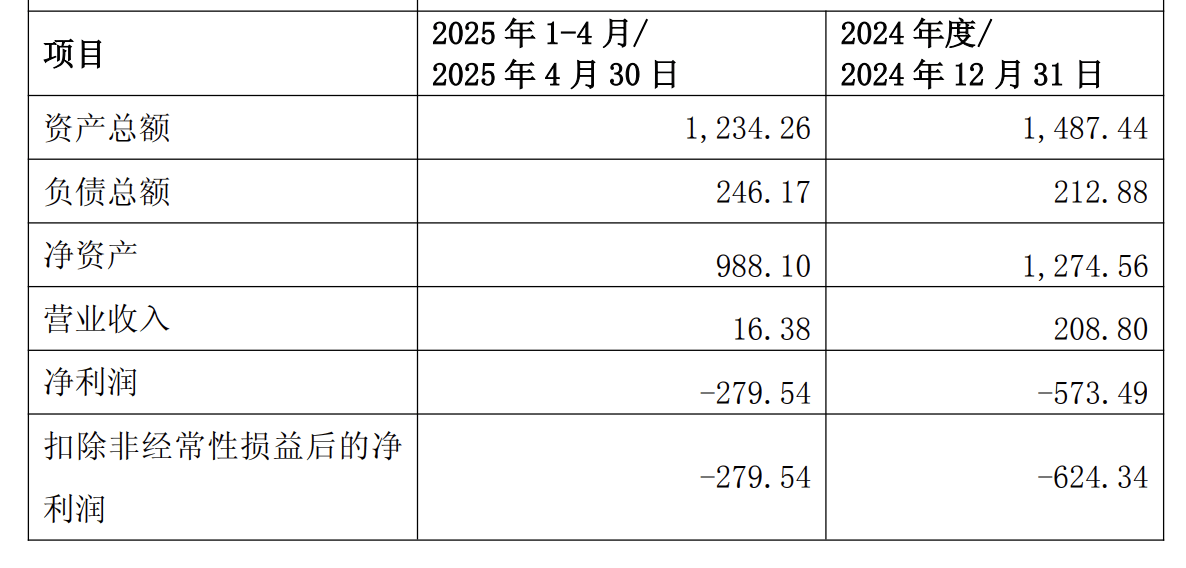

南京神源生作为国内六维力传感器的研发制造商,为机器人、高端装备等领域提供智能力控解决方案。尽管其目前尚未盈利,但九鼎投资认为其身处人形机器人核心零部件赛道,具备商业化潜力。九鼎投资表示,此次跨界并购是出于改善经营现状、打造第二增长曲线的考虑,公司将为南京神源生提供资金支持和运营管理、产业整合能力。

九鼎投资近年来主业增长乏力,私募股权投资管理业务持续收缩,房地产开发及经营业务也受调控影响。自2023年以来,公司盈利能力急剧下滑,2024年上半年及2025年上半年分别亏损2.68亿元和4754万元。在此背景下,九鼎投资仍决定高溢价现金收购南京神源生,其商业合理性备受市场关注。

针对市场质疑,九鼎投资在回复中强调,南京神源生的核心技术均为自主研发,并已获得相关学校的书面确认。同时,公司也对南京神源生的经营情况作出了更为全面的风险提示,指出其核心产品六维力传感器的未来市场增量将主要依赖于人形机器人的放量,而公司目前虽拥有稳定客户,但尚未达到商业化订单要求。

南京神源生的命运转折与人形机器人赛道的崛起紧密相关。此前,其核心产品主要局限于市场空间有限的传统工业领域,直至2023年末国内人形机器人概念热度飙升,公司才迎来首笔融资。此次并购交易能否成为九鼎投资转型的关键一步,仍有待市场检验。