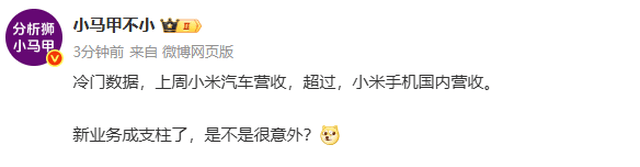

最新行业数据显示,小米汽车业务正以超预期速度崛起。在8月25日至31日当周,其国内市场营收首次超越手机业务,标志着这家科技企业的战略重心出现显著倾斜。SU7系列与YU7系列双线发力,单周交付量突破1.18万辆,按车型均价测算营收超35亿元。

具体车型表现呈现差异化特征。SU7系列中,标准版以3680辆占据主导,Pro版与Max版分别交付1120辆、1030辆,高性能Ultra版亦有510辆入账。新晋主力YU7系列交付5540辆,其中Max版本占比达57%,凸显高端车型对营收的贡献度。这种产品结构优化,直接推动汽车业务毛利率攀升至26.4%,较手机业务高出14.9个百分点。

手机业务虽保持国内市场前三地位,1-7月市占率稳定在17%,但海外市场的8.7%下滑,与汽车业务的爆发形成鲜明对比。2025年首季手机国内销量同比增长40%至1330万台,却难掩海外遇冷的现实。这种"东升西落"的格局,使得汽车业务的战略价值愈发凸显。

财务数据印证了业务结构的深刻变革。二季度财报显示,汽车及创新业务收入占比达18%,贡献毛利56亿元,首次超越手机业务的52亿元。集团上半年总营收1160亿元中,汽车板块以213亿元收入成为第三大支柱,但其毛利率水平已跃居各业务线之首。

生态协同效应正在显现。业内人士指出,小米"人车家"战略通过智能设备互联,构建起差异化竞争优势。消费者对车载系统与手机、家居设备的无缝衔接表现出高度认可,这种技术整合能力成为汽车业务后来居上的关键因素。

产能扩张计划彰显企业信心。北京亦庄二期工厂将于下半年投产,新增8万辆年产能使总产能突破40万辆。供应链消息称,基于当前订单增速,全年交付量有望冲击42万辆,较原定35万辆目标提升20%。值得关注的是,小米仅用15个月就完成30万辆交付,刷新新势力车企最快纪录。