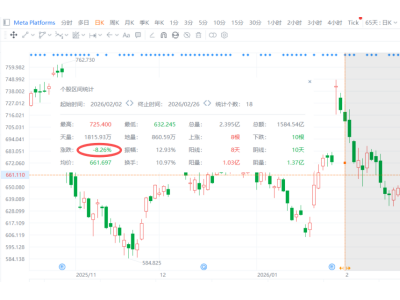

瑞幸咖啡最新公布的财务数据显示,其2025年第三季度营收规模突破150亿元大关,但利润表现却出现明显下滑。报告期内公司实现营业收入152.87亿元,较去年同期增长50.2%,然而归母净利润仅录得12.78亿元,同比下降2.74%。净利率指标从去年同期的12.91%压缩至8.26%,创下2022年以来三季报最低水平。

外卖业务扩张带来的成本压力成为利润缩水的主因。本季度瑞幸配送费用支出达28.89亿元,同比激增211.4%,较上年同期多出近20亿元。该成本占营收比重从9%攀升至18.9%,直接侵蚀了利润空间。尽管月均交易客户数突破1.12亿人,GMV同比增长48.1%至173.2亿元,但运营成本的结构性变化使得增收不增利的现象愈发明显。

公司管理层在业绩电话会上透露,外卖补贴策略呈现动态调整特征。董事长黎辉指出,当前"百亿补贴"由平台与商家共同承担,补贴规则随产品线、时段、地域等因素实时变化。这种灵活机制虽带来流量增长,却也导致成本难以控制。CEO郭谨一补充称,随着第四季度茶饮消费进入淡季,叠加平台补贴力度逐步退坡,公司业绩增长将面临新挑战。

对于业务模式转型,管理层明确表示自提仍是核心消费场景。郭谨一分析认为,咖啡消费本质依赖线下门店网络,当前主流价格带与外卖履约成本存在错配,且配送时长影响产品口感和用户体验。他预计未来补贴形式将更加精细化,外卖业务更多作为阶段性补充存在。

在战略布局方面,瑞幸正加速推进全球化进程。截至第三季度末,海外门店数量突破118家,较年初增长131%。其中新加坡自营门店达68家,美国市场开出5家直营店,马来西亚通过加盟模式运营45家门店。值得注意的是,美国市场作为星巴克大本营,瑞幸目前仍处于业务探索阶段,管理层称其表现符合预期判断。

资本运作层面,公司高层调整引发市场关注。今年4月,原董事长郭谨一转任CEO,大钲资本董事长黎辉接任董事长职务。这位具有丰富资本运作经验的新掌门人表示,瑞幸已进入关键发展期,需要在国内市场深化覆盖的同时,加快"走出去"战略落地。对于重返纳斯达克主板的传闻,管理层回应称会持续关注美国资本市场,但当前首要任务仍是把握中国咖啡市场的长期机遇。

门店扩张方面,瑞幸继续保持高速节奏。第三季度末国内门店总数达29214家,其中自营门店18882家,联营门店10332家,单季度净增3008家。庞大的门店网络为其参与外卖补贴战提供了基础支撑,但也带来运营成本攀升的挑战。如何平衡规模扩张与盈利质量,将成为瑞幸下一阶段发展的关键命题。