近期商业航天板块持续走强,成为资本市场关注的焦点。尽管部分投资者对板块内企业的短期盈利能力存疑,但行业发展的长期逻辑正逐步得到验证。从技术突破到产业落地,商业航天正经历从0到1的关键跨越,一批具备核心竞争力的企业开始崭露头角。

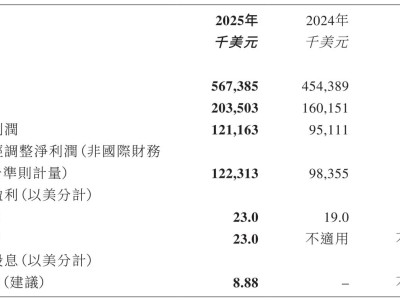

中国卫星近日发布的第三季度财报引发市场关注。数据显示,公司当季营业收入同比增长85.28%,净利润增幅达200.48%,彻底扭转此前连续两年负增长的态势。这一业绩反转主要得益于其承担的GW星座项目进入产能释放期。作为国家战略项目,GW星座规划发射1.29万颗低轨卫星,中国卫星承担其中60%的研制任务。随着项目进入密集组网阶段,仅2025年就将发射数百颗卫星,预计到2028年发射量将突破4000颗,带动公司营收规模较当前增长近10倍。

在GW星座之外,中国卫星的业务版图正在快速扩张。公司参与的"千帆星座"项目已完成首批28颗卫星交付,确认收入2.5亿元。这个由上海国资主导的商业卫星项目规划发射超1.5万颗卫星,预计2026年进入密集发射期。更值得关注的是,公司三季度成功中标阿联酋813高光谱卫星项目,实现1.2亿元技术服务收入,标志着国际业务成为新的增长极。国内多个大型卫星项目同步推进,加上国际订单的持续落地,为公司构建起多维增长曲线。

产业链下游的测控服务领域,星图测控展现出强劲发展潜力。作为太空管理服务龙头,公司三季度营收同比增长15.57%,净利润增长25.28%。虽然当前业绩增速看似温和,但行业爆发前夜的特征明显。预计2026-2028年将迎来商业航天"万星组网"高峰期,卫星在轨数量激增将催生巨大测控需求。凭借技术垄断优势和客户绑定策略,公司有望抢占超60%市场份额,业绩爆发指日可待。

上游核心零部件环节,乾照光电凭借砷化镓太阳能电池技术占据行业制高点。该产品转换效率达28%-30%,抗辐照能力是传统硅基电池的10倍以上,成为商业卫星标配能源解决方案。公司三季度砷化镓电池业务收入3.2亿元,同比增长98%,市占率超过60%。随着卫星发射规模扩大,其行业地位类似动力电池领域的宁德时代,业绩增长空间广阔。

在卫星姿态控制领域,芯动联科展现出惊人盈利能力。公司三季度营收同比增长72.91%,净利润增长84.89%,毛利率高达86.07%,净利率59.54%。作为高性能MEMS惯性传感器核心供应商,其产品已应用于国内30%以上的在轨卫星。随着4万颗低轨卫星发射计划推进,公司有望复制当前的高增长轨迹。其利润率水平甚至超越国际科技巨头,证明商业航天领域同样可以诞生高盈利企业。

从卫星制造到测控服务,从核心零部件到姿态控制,商业航天产业链各环节均涌现出具备竞争优势的龙头企业。这些企业既拥有当前业绩支撑,又占据产业发展战略要地,在风险可控的前提下分享行业成长红利。随着更多卫星项目落地和国际市场开拓,商业航天的投资价值正在从概念验证转向业绩兑现阶段。