索尼与TCL电子控股有限公司(以下简称TCL电子)近日签署了一份意向备忘录,计划在家庭娱乐领域展开深度战略合作。根据协议内容,双方拟成立一家合资企业,其中TCL电子持股51%,索尼持股49%,负责索尼全球家庭娱乐业务的运营,涵盖电视、家庭音响等产品的全链条服务。

这一合作标志着索尼电视业务可能从集团中实质性剥离,交由中方控股的新公司管理。作为电视工业史上的标志性品牌,索尼曾多次引领行业技术革新,此次调整意味着其电视业务将告别独立运营时代。双方计划在2026年3月底前完成最终协议的谈判,并在获得监管批准后,于2027年4月正式启动新公司运营。不过,目前关于新公司的治理架构、技术授权范围及品牌使用期限等核心条款尚未公开。

索尼的核心优势在于其长期积累的高端技术能力,尤其是XR影像芯片和画质音效调校体系。该芯片通过模拟人类视听认知逻辑,能够实时识别画面中的关键元素并动态优化参数,这一技术被视为索尼高端电视的“护城河”。索尼总裁兼CEO槙公雄表示,此次合作将整合双方优势,为全球用户提供更具竞争力的视听体验。

TCL的竞争力则体现在产业链整合能力上。其旗下华星光电已成为全球主要面板供应商之一,2025年半导体显示业务预计营收超千亿元,净利润超80亿元。在大尺寸TV面板领域,华星光电持续巩固全球领先地位;中小尺寸领域,IT与车载等高附加值产品出货快速增长。这种制造与规模优势正被更多国际品牌认可,例如三星电子计划在2026年发布的Galaxy A57手机中采用TCL华星的OLED面板,预计供应量将达300万块。

TCL电子董事会主席杜娟称,此次合作是整合资源、推动业务增长的重要契机。行业分析师丁少将指出,合作将产生双重协同效应:技术层面,索尼的XR芯片与画质调校技术可与TCL的面板制造及供应链成本优势结合,打造高端且具性价比的产品;市场层面,新公司可借助TCL的全球运营网络推广“Sony”和“BRAVIA”品牌,加速市场扩张。他认为,这一模式将对三星、LG等韩系品牌主导的高端市场形成直接冲击。

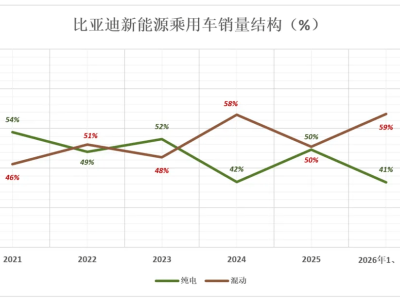

从市场数据看,索尼电视已逐渐失去行业主导地位。2025年全球电视出货量预计为2.21亿台,同比下降0.7%,其中索尼以1.9%的市场份额排名第十,较上年下滑0.3个百分点。相比之下,TCL电视出货量预计达3041万台,同比增长5.4%,全球份额提升至13.8%,稳居第二。家电行业观察人士刘步尘认为,这实质上是TCL对索尼电视业务的收购,只是表述较为委婉。他预计,此次合作将加速TCL超越三星电视的进程,并提升其技术形象。

此前,中国家电企业已通过类似路径整合海外资源。例如,海信收购东芝电视业务、创维运营飞利浦北美业务,均被视为中企通过合作获取技术、品牌与渠道的尝试。从富士康收购夏普电视到TCL拟接管索尼电视业务,日系两大顶级品牌先后被中企纳入麾下,显示中国电视厂商正迎来关键转折点。刘步尘进一步指出,松下电视未来可能成为下一个收购目标,海信是潜在买家之一。他预测,三年内中国厂商有望超越三星,诞生新的全球电视行业霸主。

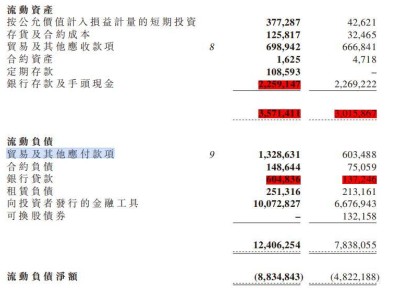

截至1月20日收盘,TCL电子股价下跌2.51%,报收10.89港元/股,市值274亿港元。