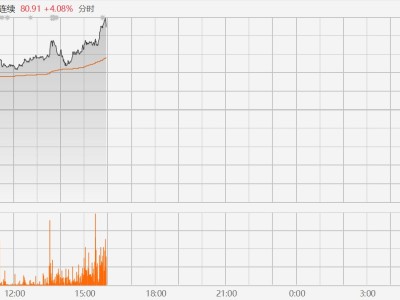

国元证券研报指出,海康威视2025年营业总收入基本持平,归母净利润增长逐季加速。其中,创新业务和国际主业保持增长,国内主业有所下滑。继续坚定研发投入,推进大模型应用落地,智能工厂获得认可;智能感知+AI前景广阔,相关产品逐步进入成长期。公司面向全球用户提供以视频为核心的智能物联网解决方案和大数据服务,在技术、产品与解决方案等方面拥有全面优势,未来持续的成长空间较为广阔。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。

ITBear旗下自媒体矩阵:

国元证券研报指出,海康威视2025年营业总收入基本持平,归母净利润增长逐季加速。其中,创新业务和国际主业保持增长,国内主业有所下滑。继续坚定研发投入,推进大模型应用落地,智能工厂获得认可;智能感知+AI前景广阔,相关产品逐步进入成长期。公司面向全球用户提供以视频为核心的智能物联网解决方案和大数据服务,在技术、产品与解决方案等方面拥有全面优势,未来持续的成长空间较为广阔。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。