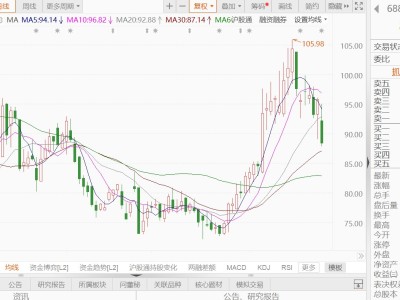

国海证券研报指出,招商银行2025年营收预计同比增长0.01%,归母净利润同比增长1.21%;利息净收入正向贡献幅度提升,存款同比增速稳定,不良生成率基本同比平稳,维持“买入”评级。营收利润均加速增长。公司2025Q4单季度营收同比+1.6%,归母净利润同比+3.4%,均较2025年前三季度改善。存款同比增速稳定,“存款搬家”效应或仍待观察。该行估算不良净生成率基本同比平稳,公司保持了稳健的风险偏好。

ITBear旗下自媒体矩阵:

国海证券研报指出,招商银行2025年营收预计同比增长0.01%,归母净利润同比增长1.21%;利息净收入正向贡献幅度提升,存款同比增速稳定,不良生成率基本同比平稳,维持“买入”评级。营收利润均加速增长。公司2025Q4单季度营收同比+1.6%,归母净利润同比+3.4%,均较2025年前三季度改善。存款同比增速稳定,“存款搬家”效应或仍待观察。该行估算不良净生成率基本同比平稳,公司保持了稳健的风险偏好。